Az EU tőkepiaci uniója – A kontinens tőkepiacának lehetséges aktivizálásáról

Az utóbbi időszakban több cikk is foglalkozott az Európai Unió versenyképességének növelése érdekében a kontinens tőkepiacainak lehetséges aktivizálásával. A nagyobb források/finanszírozás megjelenése a tőkepiacokon lehetővé tenné azon vállalatok számára is az olcsóbb forrásokhoz jutást, amelyeknek alacsonyabb likviditási környezetben jóformán a bankhitel jelenti az egyetlen finanszírozási lehetőséget. A téma kiemelten fontos, hiszen az EU sok tekintetben az Egyesült Államok és Kína után kullog a versenyképességet illetően.

Az említett források egyenesen azt emelik ki, hogy fontos lenne a tőkepiacra csatornázni azokat a lakossági bankszámlákon tartott összegeket vagy azok egy részét, amelyek így dinamizálnák az EU tőkepiacait. Továbbá a megjelenő addicionális tőke, túl azon, hogy a lakosság számára hosszú távon magasabb hozamokat jelentene a banki, illetve az állampapírpiaci hozamokhoz képest, a nemzetgazdaságok vagy az EU szintjén effektívebb, hatékonyabb tőkepiacokat generálna, amelyek jobban megállnák helyüket a nemzetközi versenyben.

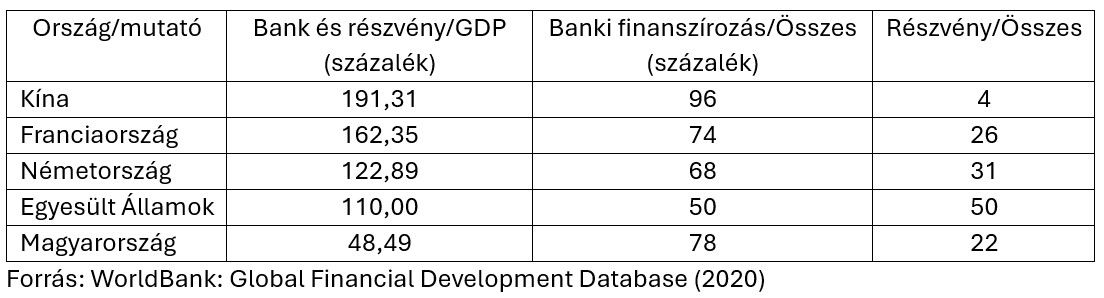

Kiemelendő, hogy az egyes országokban a vállalatok tőkeszerkezete nem egyforma, mivel van ország, ahol szívesebben bocsátanak ki a cégek kötvényeket vagy részvényeket, de olyan is akad, ahol a bankok dominálnak és több vállalati hitelkibocsátás történik. Így az egyes országok banki vagy piaci alapú pénzügyi struktúrájúak.

A pénzügyi rendszer (bankok és piacok) mélységét – kiterjedtségét – elemezve az egyes országokban azt tapasztaljuk, hogy míg Kínában döntően a bankrendszer dominál, addig az USA-ban a jóval markánsabb a részvénypiaci finanszírozás aránya.

Önmagában a nagyobb forrás eljuttatása a részvénypiacokra nem jelenthet gyógyírt, és nem vezet hatékonyabb, versenyképesebb tőkepiacokhoz és vállalati struktúrákhoz. A vállalatok a nagyobb részvénykereslet megjelenéséből és a részvényárfolyamok erősödéséből ugyanis csak akkor profitálnak, ha új részvényeket bocsátanak ki, vagy ha saját részvényeket vásárolnak. Az emelkedő részvényárfolyamok és növekvő piaci kapitalizáció tehát önmagában effektíve előnyt csak e két esetben jelent.

A lakossági bankszámlákon szunnyadó pénzek dinamizálása nem azonnal megvalósítható feladat. Fontos kiemelni továbbá azt, hogy az egyes országok, országcsoportok pénzügyi struktúráját nem lehet hirtelen és könnyedén megváltoztatni. A háztartások, az egyes befektetők vagy lakossági szereplők nem portfóliómenedzserként működnek, akinek a befektetései az elvárt hozamok mentén változnak, hanem az attitűdjük, kockázatvállalási készségük az időhorizonton kevésbé talán években, de inkább évtizedekben mérhető időtávon belül változik.

A lakossági bankbetétek mobilizálása és eljuttatása a tőkepiacra habár szép feladat, mégis kiemelendő, hogy nagy körültekintéssel szükséges eljárni.

Önmagában a lakossági bankbetétek részvénypiaci befektetéssé „tétele” csak részben jelent versenyképességi javulást. Az új részvénypiaci kibocsátások és a lakossági forrás azokhoz való eljuttatása azonban valódi áttörést jelenthet jó néhány vállalat és az EU egész tőkepiacának versenyképességét illetően is.