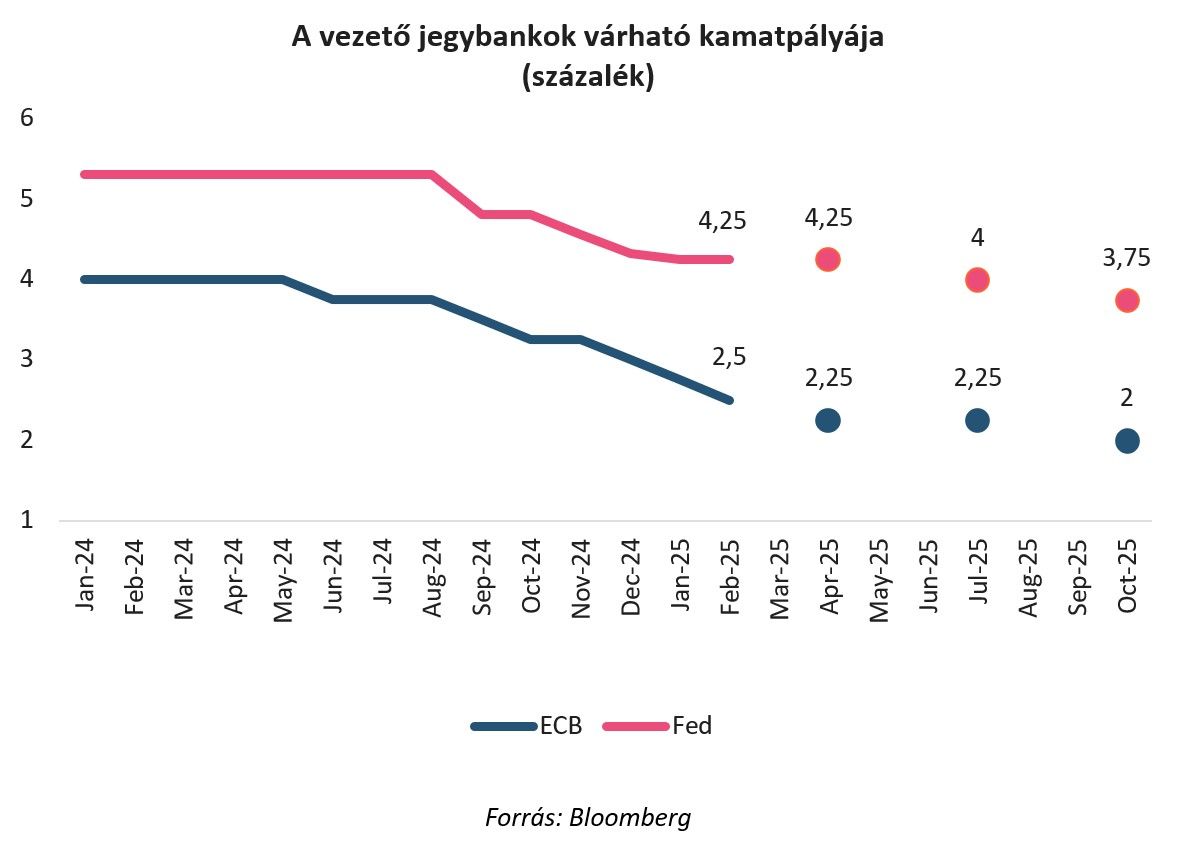

Kamatpályák: mi várható a vezető jegybankoknál

2025. március 26. délután – ezt most fontos leszögezni, hogy jelen irás ekkor keletkezett, és bízom benne, hogy két nap múlva, a cikk tervezett megjelenésekor is érvényesnek tekinthetők a kamatpályákra vonatkozó főbb megállapítások.

Január eleje óta több kanyaron is keresztülment a nagy jegybankok kamatpályája. Az idei év első hetében még bőven az EKB oldalán volt egyértelmű a kép: 2025. decemberig kumuláltan 100-125 bázispont volt beárazva, míg a Fed esetében ez inkább 50-75 volt. Egy hónappal később nagyjából párhuzamosan csökkentek a lazítási volumenek az óceán mindkét felén. Március elején néhány napig úgy tűnt, hogy hosszú idő után az EKB vághat kevesebbet az év végéig. A mostani heti állapot szerint kiegyenlítődtek a várakozások: két-két kamatvágás látszik perpillanat mindkét oldalon.

Kamatpályák: Fed és EKB

A tengerentúlon az év eleji optimizmust és az Egyesült Államok kivételességével kapcsolatos nézetet letörték részben valószínűleg a ciklikus lassulás tünetei, részben az új adminisztráció első intézkedései, illetve azok árnyéka: a vélelmezhető elbocsátások a szövetségi kormányzatból, valamint az első importvámok bevezetése és továbbiak folyamatos lebegtetése rég látott alacsony szintekre rontották a fogyasztói bizalmat az USA-ban. Az általános bizonytalanság, amelyet az impulzív, hektikus gazdaságpolitika eddig okozott, a tőke visszavonulását is eredményezheti, ami a beruházási oldalon derogálja a növekedési kilátásokat. Különösen érdekes gazdaságpolitikus szájából olyat hallani, hogy rövid távon akár a recesszió is belefér a képbe a hosszú távú gyümölcsök learatása érdekében. Egyrészt a visszaesés – az eddigi tapasztalatok fényében – ritkán kontrollálható, jellemzően inkább öngerjesztő folyamat, és nehéz megjósolni a végét, másrészt a hiszterézis miatt egyáltalán nem biztos, hogy sikerül a korábbi növekedési pályára visszatalálni. Mindemellett jegyezzük meg, hogy a tavalyi év második felében elakadt dezinflációs folyamat tekintetében segíthet a belső kereslet lendületének mérséklődése.

A Fed a múlt heti bejelentések alapján kivárhat a kamatváltoztatásokkal, hogy tisztábban lásson a Trump-kormányzat gazdaságpolitikai mixének eredő hatásával kapcsolatban, és ez jelenleg – párhuzamosan a jegybankárok várakozásaival – két kamatvágást jelenhet 2025-re.

Európában korábban elég egyértelmű volt a kép: javuló inflációs helyzet párosult a lagymatag konjunktúrával, tehát viszonylag kevés érv sorakozott fel a lazítás ellen. Ugyanakkor ebből a szempontból is számottevő változásokon ment keresztül a makrokörkép az öreg kontinensen: a globálisan is érdemi hullámokat vető vámháború okozta kockázat mellett lökést kaphat a növekedés – az uniós védelmi kiadások megnövelése és az új német kormány fiskális csomagja dinamizálhatja az európai gazdaságokat. Mindemellett persze a teremtett extra kereslet felfelé irányú inflációs kockázatokkal is együtt jár, ami korlátossá teszi a monetáris politika mozgásterét.

Összességében a piaci árazások alapján így még két vágásra kerülhet sor az EKB-nál az év hátralévő részében (két lazítást már januárban, illetve márciusban láttunk az eurózóna jegybankjától).

A vezető jegybanki kamatpályák kapcsán látható volatilitás érzékletesen jelzi a globális bizonytalanságot, amely a pénz- és tőkepiacokat övezi mostanság világszerte. A kereskedelmi korlátok bevezetésénél ugyanis egy rosszabb momentum létezik: a jelenlegi kaotikus állapot, melyben a szereplők nem tudhatják, hogy mely területen számíthatnak pluszterhekre, és hol nem, ráadásul a helyzet akár napról napra is változik. Remélhetőleg április folyamán a vámok kérdése nyugvópontra kerül, és a leglényegesebb esetekben sikerül dűlőre jutni a feleknek, és legalább ez az elkerülhető tényező nem marad kockázatként a rendszerben.