Csúnyán indult az év a támogatott hiteleknél is

A támogatott hitelek iránt is megcsappant a kereslet januárban, az új szerződések értéke töredéke volt az egy évvel korábbinak – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

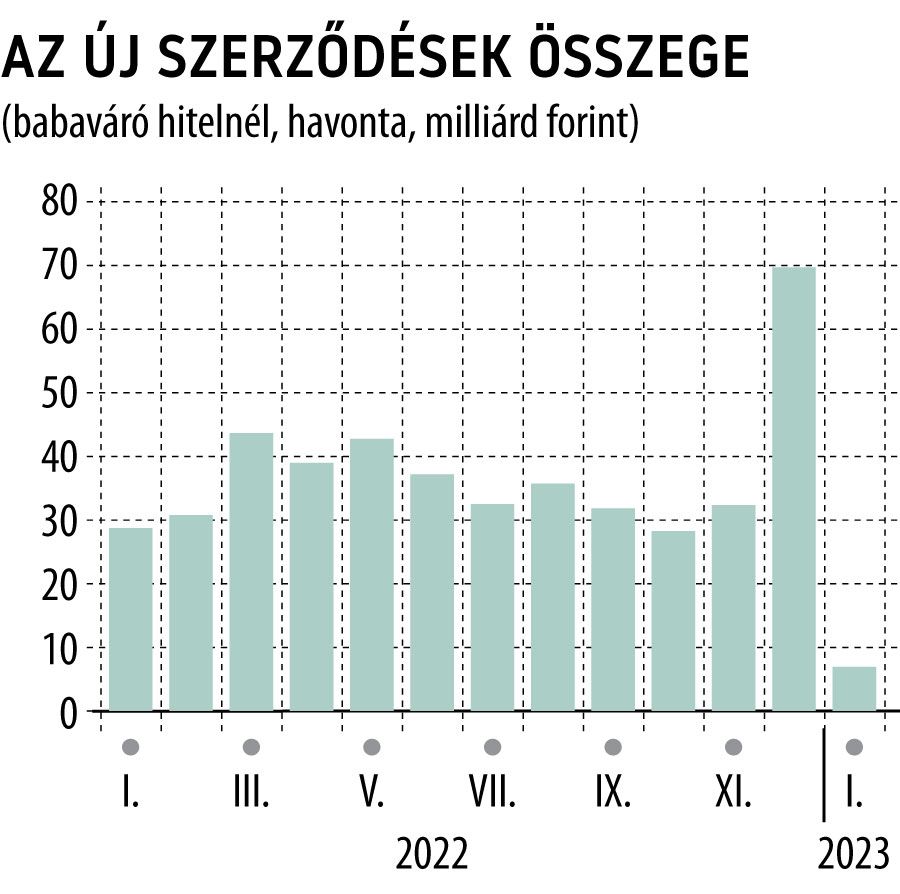

A jegybank statisztikái szerint támogatott lakáshitelekből és babaváró kölcsönből összesen 18,3 milliárd forintnyit vettek fel az arra jogosultak az év első hónapjában, ami alig több mint az egynegyede az egy évvel korábbi, közel 68 milliárdnak.

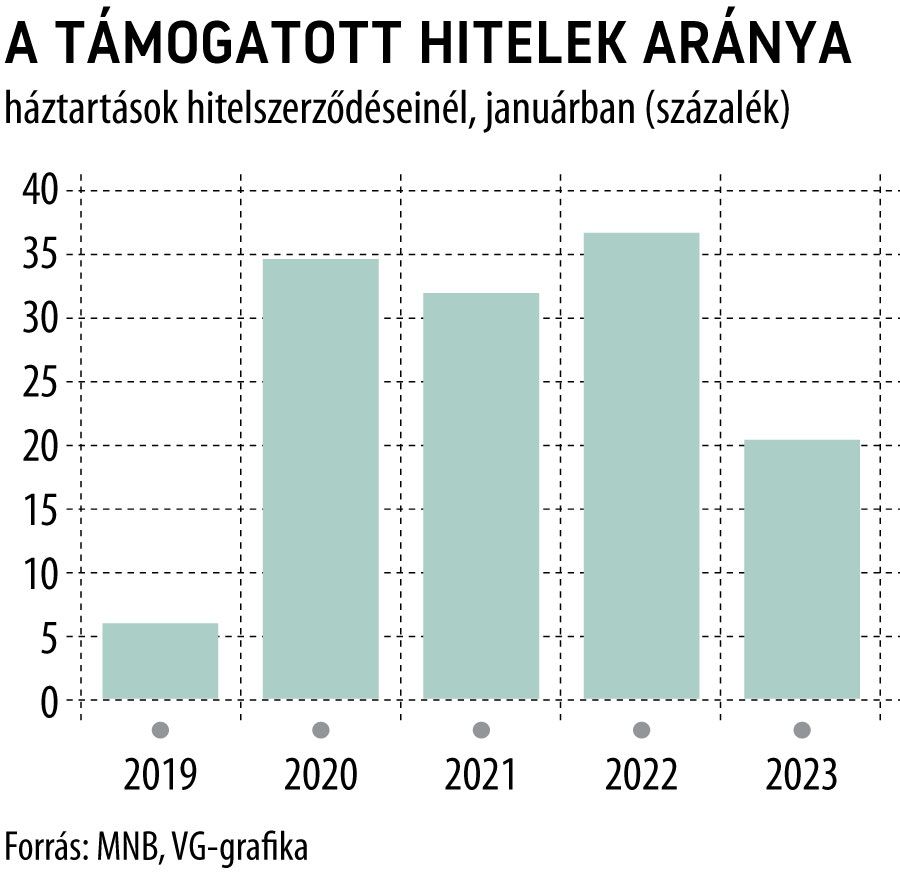

Ezzel a támogatott kölcsönök részesedése 20,6 százalékra olvadt az új lakáscélú és fogyasztásihitel-szerződéseken belül, miközben 2022 januárjában még 37,1 százalékot tett ki az arányuk.

A valamilyen állami támogatás mellett nyújtott kölcsönök súlyának csökkenéséhez mind a babaváró konstrukció, mind a lakáshitelek hozzájárultak. Ami a babavárót illeti, ott a konstrukció eddigi történetének mélypontjára, 7 milliárd forintra zuhant az új szerződések értéke. Ebben ugyanakkor az is szerepet játszott, hogy sokan előre hozták decemberre az igénylést, miután sokáig kérdéses volt, hogy a vonatkozó jogszabály eredeti előírásának megfelelően kivezetik-e a terméket decemberben.

A lakáshiteleknél sem alakult sokkal jobban ugyanakkor a helyzet: a januárban megkötött, 11,2 milliárd forintnyi új, támogatott kölcsönről szóló szerződés töredéke volt az egy évvel korábbi 38,9 milliárdnak,

így az érintett kölcsönök aránya egy év alatt 35,9-ről 27,6 százalékra olvadt.

A januári hónap adatai azért különösen figyelemre méltók, mert 2022. új rekordot hozott a támogatott kölcsönök új kihelyezései szempontjából: a múlt évben ezek értéke megközelítette a 914 milliárd forintot, ami az összes lakáscélú és fogyasztásihitel-szerződés közel 40 százalékát jelentette. Abban persze, hogy a támogatott kölcsönök piaci súlya ilyen magasra szökhetett tavaly, a rendkívül széles kínálatnak is nagy szerep jutott. Így például a rendkívül kedvező feltételek mellett elérhető zöld lakáshitelek piacot stimuláló hatása az év első felében tisztán látszott a jegybanki statisztikákon, de az Otthonfelújítási Program keretein belül igényelhető, a költségek előfinanszírozását segíteni hivatott, szintén támogatott konstrukció is jót tett az új kihelyezéseknek.

A babaváró iránti kereslet fokozatos csökkenése, és a támogatott lakáshitel-konstrukciók választékának szűkülése miatt viszont

kevés az esélye annak, hogy idén hozni lehetne a 40 százalék körüli arányt az új kihelyezéseken belül.

Persze azon is sok múlik, hogy a piaci feltételű hitelek iránti kereslet hogyan alakul, és természetesen a lakástámogatási rendszer esetleges átalakítása is átrajzolhatja a képet.

Padlót fogott a lakossági hitelezésNagyon rosszul indult az év a lakossági hitelpiacon, hiszen a személyi kölcsönök kivételével minden fontosabb terméknél csökkent az új szerződések értéke januárban – derül ki a Magyar Nemzeti Bank (MNB) adataiból. A jegybank statisztikái szerint a lakossági ügyfelek összesen 88,6 milliárd forintnyi lakáscélú és fogyasztásihitel-szerződést kötöttek januárban, ami kevesebb mint a fele az egy évvel korábbinak. A lakáshiteleknél 40,8 milliárd forintnyi új szerződést mutatott ki az év első hónapjára vonatkozóan az MNB, ami messze elmaradt az egy évvel korábbi 108,5 milliárdtól, de kicsivel alulmúlta a decemberi – már több éves mélypontnak számító – 41,1 milliárdos volument is. A fogyasztási hiteleknél sem alakult sokkal jobban a helyzet: ezekből mindössze 47,8 milliárd forintnyira szerződtek januárban a háztartások, ami 36,2 százalékos visszaesés az egy évvel korábbi volumenhez képest. Figyelemre méltó azonban, hogy a személyi kölcsönöknél változatlanul viszonylag stabil a kereslet, hiszen a januárban kihelyezett 29,9 milliárd forint „csak” nyolc százalékkal maradt el az egy évvel korábbitól, a decemberi szerződéses összeget pedig még 3,4 milliárd forinttal meg is haladta. Ha pedig a személyi kölcsönök iránti, viszonylag stabil kereslet változatlanul fennmarad, az előttünk álló hónapokban visszanyerhetik domináns szerepüket az egyre gyengébben muzsikáló babaváró kölcsöntől a fogyasztási hitelek piacán. A lakossági hitelpiac gyengélkedése ellenére a portfólió mérete még stabilan hízik az MNB adatainak tanúsága szerint. Ám az is szembeötlő, hogy a lakossági hitelállomány bővülésének üteme már látványosan lelassult az utóbbi időszakban: a 2022. januárját megelőző egy évre még 14,9 százalékos – több mint 1200 milliárd forintos – emelkedést mutatott ki az MNB. |