Kulcsfontosságú döntés előtt Matolcsyék – ezen múlik, hogy ismét 400 forint lesz-e egy euró

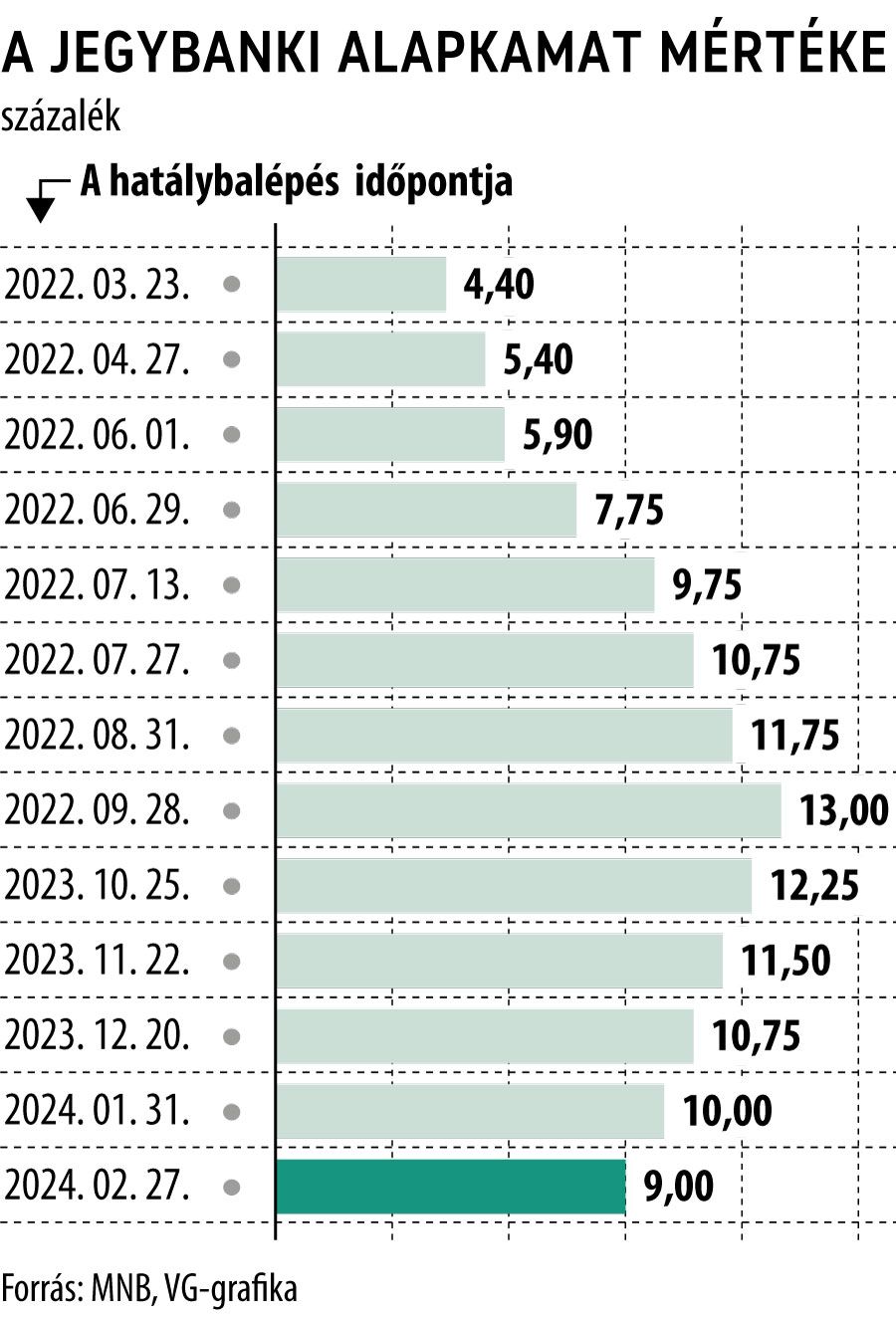

„A 100 bázispontos lazítás most nem tűnik valószínűnek. A kérdés inkább az, hogy a jegybank tud-e 75 bázispontot lazítani, vagy inkább szigort mutat a piacok számára, és 50 bázispontnál meghúzza a határt” – mondta a Világgazdaságnak Regős Gábor, a Gránit Alapkezelő vezető közgazdásza. A Magyar Nemzeti Bank (MNB) monetáris tanácsa kedden tartja szokásos kamatdöntő ülését, amelyen terítékre kerül az alapkamat további csökkentése. Egy hónappal ezelőtt, februárban az MNB kisebb meglepetésre gyorsított a kamatvágás ütemén, és a korábbi 75 bázispont helyett átmenetileg áttért a 100 bázispontos vágásra. Ezzel 2022 nyara után újra egy számjegyű, 9 százalék lett az alapkamat.

Regős emlékeztetett, a jegybanki vezetés ugyanakkor hangsúlyozta, ebből nem következik, hogy az ezutáni hónapokban is 100 bázispont lesz a lazítás mértéke. A forint árfolyama ráadásul ezt követően érdemben gyengülni kezdett, a 400-as kritikus szintet is megközelítette. Úgy véli, hogy a 100 bázispontos lazítás önmagában nem okozott volna ekkora gyengülést, de felerősítették a kedvezőtlen hírek, például az uniós forrásokkal kapcsolatos bizonytalanságok.

Regős szerint a piac megnyugtatására az MNB-nek be kell avatkoznia: ha nem is a kamatkondíciók szigorításával, de kommunikációval, vagy egy a sajtó által kilátásba helyezett verbális intervencióval, amelyre egy befektetői tájékoztatón kerülhet sor.

Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője is arra hívta fel a figyelmet, hogy a 75 és a 100 bázispontos kamatvágás mellett is számos érvet lehet felsorakoztatni. Szerinte az előbbi mellett szól Magyarország CDS-felárának emelkedése, a jegybanktörvény körül kialakult vita, az uniós források bizonytalansága, illetve a forint gyengülése. A 100 bázispontos vágás mellett a várt alatti februári infláció, a betéti kamatsapka eltörlése, illetve a közelgő EKB-kamatvágás.

A kockázatok miatt arra számítunk, hogy ezúttal inkább a 75 bázispontos kamatvágás mellett teszi le a voksát az MNB

– mondta az elemző, hozzáfűzve, hogy ugyan az inflációs folyamatok mellett Magyarország kockázati megítélése is hangsúlyos, de ebben némi romlás figyelhető meg az elmúlt hetekben a CDS-felár alapján, és ez lehet a döntő.

Kisebb probléma az infláció, nagyobb a forintárfolyam

Az elmúlt időszakban az infláció kifejezetten kedvezően alakult: bekerült az inflációs célsávba, és rendre az elemzői várakozások alatti értéket vett fel. Regős szerint ez lehetővé teszi a további lazítást, ám a következő időszakban nem kizárt az infláció kisebb mértékű gyorsulása a bázishatások, illetve a visszatérő kereslet eredményeként sem. Ráadásul – mint rámutatott – van három olyan további tényező, amelyekre figyelmet kell fordítani, és nem feltétlenül alakultak úgy az elmúlt időszakban, ahogy azt sokan szerették volna.

Az első ilyen a külső egyensúly, a folyó fizetési mérleg egyenlege. Bár az előzetes adatok alapján itt jelentősen sikerült javítani a 2022-es évhez képest, az export alacsony külső kereslet miatti gyengélkedése kockázatot jelent.

Bár az MNB nem kommunikálja, de az inflációs cél kapcsán muszáj figyelnie a forint árfolyamára is, a nagyobb mértékű gyengülés veszélyeztetheti az inflációs cél betartását.

– vélekedett a szakértő, aki szerint ennek kapcsán az ország kockázati megítélése a meghatározó.

A harmadik tényező a kamatkülönbözet alakulása. A jelenlegi kamat- és inflációs szintek mellett egyre kevésbé a reálkamat alakulása lesz a kérdés, sokkal inkább az, hogy a piac megkapja-e az elvárt kockázati prémiumot a régiós vagy a nagy jegybankokhoz képest. Ebben az esetben nem segít, hogy a nagy jegybankok lazítása későbbre tolódott – ez egyértelmű korlát a magyar lazítás szempontjából.

Az EKB és a Fed óvatossága lassítja a magyar kamatcsökkentések ütemét

Nagyban meghatározza az MNB mozgásterét a Fed és az EKB kivárása, sőt a Gránit Alapkezelő elemzője szerint előbb-utóbb talán ez lesz az elsődleges befolyásoló tényező.

Az EKB és a Fed lazítása még nem indult el, z utóbbi a kedvező gazdasági adatok nyomán nincs is erre rászorítva, az EKB-nak azonban már a reálgazdasági folyamatok miatt is szükséges lesz lazítania.

Amennyiben az MNB jobban lazítana, mint amennyit ez a keretrendszer megenged, az azt eredményezné, hogy a forró pénz a régióban más helyet keresne magának, a forint árfolyama pedig jelentősen gyengülne, ami a későbbi kamatcsökkentéseket lehetetlenítené el, azaz hosszabb távon nem eredményezne alacsonyabb kamatot

– magyarázta Regős, aki szerint épp ezért sem várható most újból egy 100 bázispontos lazítás.

Varga Zoltán úgy véli, hogy az MNB által nyárra kijelölt 6–7 százalékos kamattartomány ezzel együtt elérhető lehet. Várakozásuk szerint az EKB júniusban megkezdi a kamatvágásokat, a Fed esetében azonban ez még kérdéses, mivel az Egyesült Államokban mind a növekedés, mind az infláció magasabb, mint az eurózónában.

Lehet még 400 forint egy euró

Nagy kérdés a forint árfolyama, amely meglehetősen volatilisen alakult az elmúlt időszakban, így az elemzők a 400-as árfolyam elérését sem zárják ki. Regős szerint ezt most az MNB közbeavatkozása megakadályozta, de ahhoz, hogy a közeljövőben ne érje el, vagy ne haladja meg az árfolyam a 400-as szintet, kulcsfontosságú lesz a keddi döntés. Úgy véli, hosszabb távon az segíthetné az árfolyam erősödését vagy legalább stabilizálódását, ha a kockázati tényezők mérséklődnének (értve ez alatt elsősorban az uniós forrásokkal kapcsolatos bizonytalanságot), illetve ha a gazdaság vissza tudna térni a korábbi növekedési pályájára. Ez utóbbihoz azonban szükséges lenne a külső kereslet érdemi javulása, aminek sajnos egyelőre nem sok nyoma van – vélekedett a Gránit Alapkezelő vezető közgazdásza.