A forint bikaerősen várja: elgáncsolja, vagy égbe emeli az S&P

Jelentősen átrendezte a közép-európai devizapiacokon az erőviszonyokat az új év a forint javára, pénteken a piaczárás után kiderül, hogy erre ráteszi-e a pecsétjét a Standard and Poor0ĺs (S&P), a három nagy nemzetközi hitelminősítő egyike.

A hitelminősítés csak egy a devizákat befolyásoló fő tényezők közül, de változása megrángathatja az árfolyamokat, romló besorolásnál a piaci résztvevők magasabb, javulónál alacsonyabb kockázati prémiumot szoktak elvárni.

Múlt pénteken egy másik nagy hitelminősítő, a Fitch megerősítette a magyar államadósság befektetésre ajánlott BBB osztályzatát, a kilátást azonban stabilról negatívra rontotta. Ez csak ideiglenesen tudta visszafordítani a forint év eleji menetelését, de azért volt hatása, különös tekintettel arra, hogy közeledik a még nagyobb figyelem övezte újabb felülvizsgálat, az S&P-é.

Itt nagyobb a tét, hiszen az S&P egy lépéssel a Fitch előtt jár, tavaly augusztus 12-én már negatívra változtatta a magyar hitelbesorolás (BBB/A-2) kilátását, és a következő lépés – ha negatív – már a leminősítés, aminek az esélyét a következő két évre 1:3 arányban jelölték meg. A forint számára kulcsfontosságú időszakban érkezik majd a felülvizsgálat eredményének híre, hiszen a Magyar Nemzeti Bank szigorú hangvételű keddi bejelentései új lendületet adtak neki: az euró, a zloty és a román lej ellen tavaly tavaszi szintjeire erősödött vissza, négy hónapos csúcsot döntött a cseh korona ellen is, és még nagyobb rohamra van kilátás, ha nem romlik el valami – például a hitelminősítés.

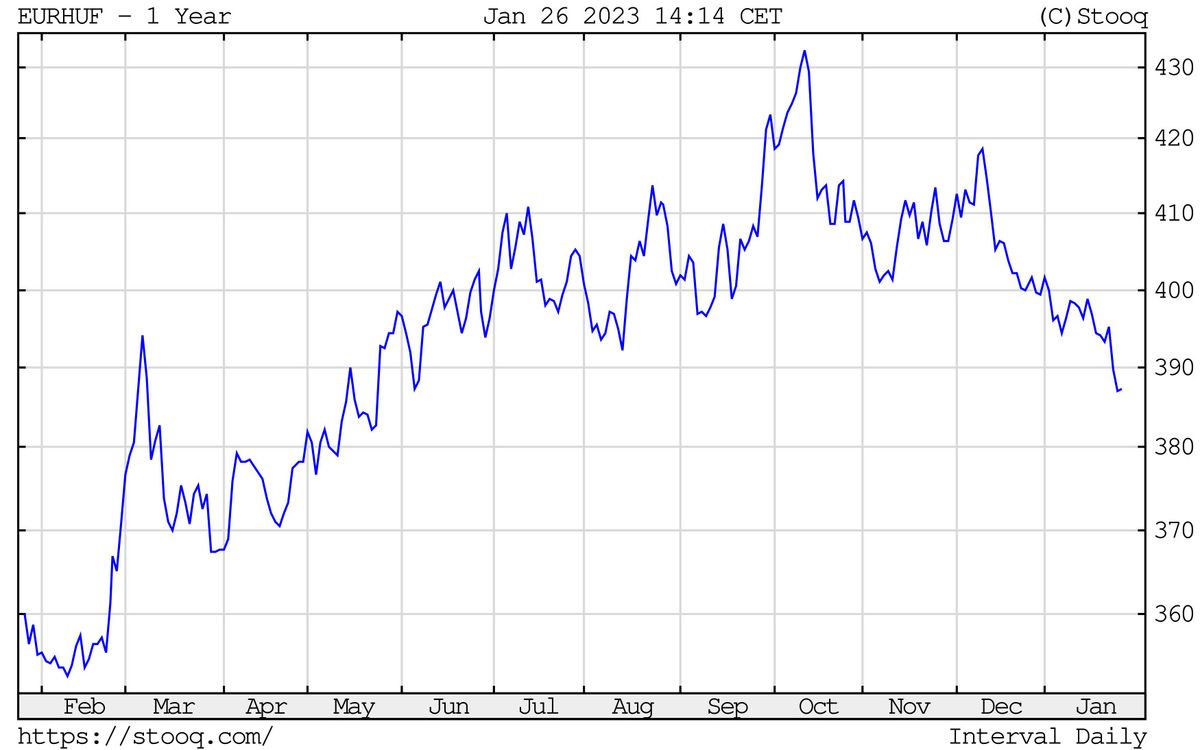

Az első akadályt – az év első MNB-ülését – vágtában hagyta maga mögött a forint, és szerdán éjszaka is újabb csúcsra szökött az euró ellenében, megközelítve a 386-os szintet, ami a három hónapja az energiaválság közepette megkóstolt rekordmélyponthoz képest immár 11 százalékos erősödést jelent. Milyen kockázatok övezik a nagy menetelést, keddi cikkünkben szedtük össze, az S&P-bejelentés előtt pedig azt érdemes áttekinteni, hogy a kilátásrontás óta mi változott a hitelminősítő által fontosnak mondott tényezőkből.

Még egy tízest simán erősödhet a forint árfolyama, június óta nem volt ilyen jó formábanHajmeresztő vágtába kezdett a forint a héten, nem ártott meg neki még az euró elbizonytalanodása sem a dollárral szemben, és ha minden így marad, az elmélet szerint az idei tízforintos erősödéshez hozzáadódhat még egy tízes. Ha nem romlanak el azok a dolgok, amelyeket cikkünkben összefoglaltunk. |

Az önbeteljesítő tényező: a forint árfolyama

Mielőtt végigtekintenénk, mit figyel korábbi jelzései alapján az S&P, érdemes megemlíteni a hitelminősítéseknek azt a sajátosságát, hogy a változtatásaik járhatnak akár önbeteljesítő hatásokkal is, amire kiváló példa a forint jelenlegi helyzete.

Végigtekintjük majd, az augusztus 12-ei kilátásrontáskor milyen rizikókat jelölt meg az S&P, mindenesetre ezek közül az egyik a forint volatilitása volt.

A szó ingadozást jelent, de adott esetben a háború februári kitörését követő jelentős gyengülését értették alatta a korábbi 360 alatti szintekről, ami hozzátett az inflációt gerjesztő tényezőkhöz, miközben a régió egészét tekintve ekkor még egyáltalán nem volt magas a magyar infláció. Ezt követően, ahogy az energiahiánytól való félelmek egyre erősödtek, a forint októberre egészen 430-on túlra gyengült. Kiemelendő ugyanakkor, hogy augusztus közepén a forint gyengébb volt, mint jelenleg, 395 környékén. Valamint azt, hogy

a kilátásrontáskor a forint mögött hathónapnyi gyengülés állt, jelenleg azonban több mint három hónapnyi erősödés,

a régió többi devizájához képest is.

A hitelminősítő természetesen az adósságkilátások egészét figyeli, számára a forint csak egy tényező, de csavart jelentene a történetben, ha egy leminősítéssel visszavetné az árfolyamerősödést, azt a folyamatot, ami az inflációs kilátásokat is javítja, és az adósságteher dinamikáját is, külföldön és belföldön egyaránt.

Uniós pénzek, energiaválság, recesszió, infláció, kamatok

A következőkben érdemes végigtekinteni, milyen kockázati tényezőket jelölt meg augusztusban az S&P, és ezek azóta hogyan alakultak. Előrevetve, miközben szinte minden javult, egyetlen tényező van, amely miatt nem jelenthető ki, hogy a leminősítés réme biztosan elhessegethető: nem lehet tudni, hogyan ítéli meg a hitelminősítő az uniós pénzek továbbra is függőben lévő ügyeit.

Augusztusi összefoglalójában az S&P a következő rizikókat jelölte meg:

- A külső kockázatok, beleértve az EU-pénzek lehetséges megkurtításait és a földgázáramlás csökkenését, ránehezedhetnek Magyarország növekedési kilátásaira és veszélyeztethetik a pandémia utáni költségvetési konszolidációt.

- Az emelkedő bér- és árinfláció, a volatilis árfolyam és a felfelé irányuló nyomás a hitelezési költségeken szintén csökkenthetik a kormányzat politikai hajlékonyságát.

Az S&P azt ígérte, leminősíti Magyarországot, ha késések vagy jelentős csökkentések jönnek az uniós pénzekben, vagy ha az energiaellátás nagymértékben beszűkül, tekintve a jelentős kitettséget Oroszországnak: ezek jelentősen ronthatnák az ország gazdasági kilátásokat és letérítenék az országot a jelenlegi költségvetési konszolidációs pályájáról. A büdzsé mozgásterét fölöttébb beszűkíthetik az emelkedő kamatköltségek, miközben más országokhoz hasonlóan nagyok a monetáris politikai kihívások, emelkedőben a kamatok és a bérnyomás, és ingadozó az árfolyam.

A hitelbesorolás kilátását akkor javítanák vissza stabilra – jósolták –, ha a külső nyomások kezelhetőek maradnak,

engedve, hogy a GDP-növekedés magára találjon és a költségvetés teljesíménye javuljon 2025-ig.

A külső kockázatok csökkentek

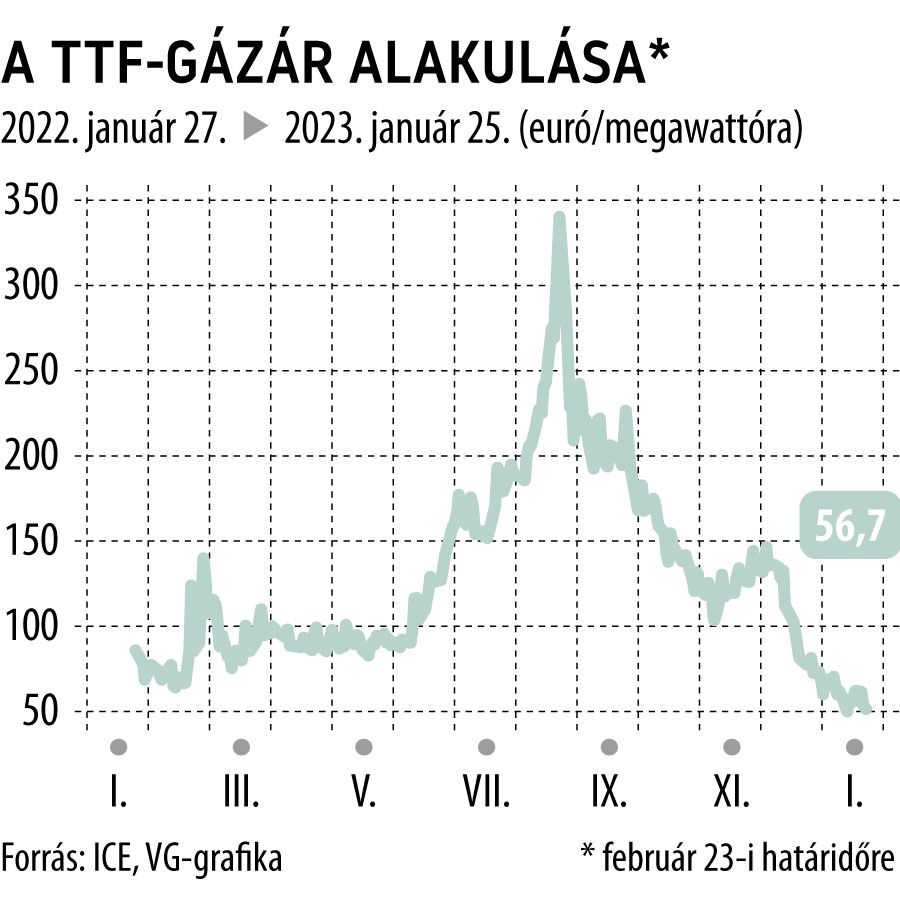

Sorba véve a megjelölt fő tényezőket, az energiafronton biztosan javulás történt az elmúlt hónapokban: a tél enyhe volt Európában, az energiaárak visszavonultak a korábbi csúcsokról. A holland TTF határidős ár jelenleg a töredéke annak, amit az S&P szakértői augusztusban láthattak. Kockázatok azért maradtak, az Európát a szankciók miatt fenyegető dízelhiánytól azonban Magyarország a hírek szerint megszabadulhat.

Ami az energiát illeti, kivett egy inflációs kockázati tényezőt a rendszerből – igaz, az árszintet megemelve –, hogy decemberben a kormány megszüntette az üzemanyagok árstopját.

A fogós ügy: az EU-pénzek

Ami a legfogósabb kérdés: miképp ítéli meg a hitelminősítő az uniós pénzek, a jogállamisági vita ügyében történt fejleményeket. A forrásvesztést az év végi tárgyalásokkal sikerült elkerülni, de a visszatartott pénzek felszabadítását Brüsszel továbbra is feltételekhez köti. Ezeket Budapest megítélése szerint Magyarország teljesítette, mindenesetre továbbra is folynak a tárgyalások. A legutóbbi konfliktust – az Erasmus-pénzek ügyében – a friss hírek szerint sikerült elhárítani.

Navracsics Tibor a brüsszeli tárgyalások után: nem fenyegeti veszély az Erasmus-program folytatásátAnnak a 180 ezer magyar diáknak, aki ma alapítványi fenntartású egyetemre jár, nem kell attól tartania, hogy a programból bármilyen formában is kiesne – mondta Navracsics Tibor területfejlesztési miniszter, miután Brüsszelben fogadta a bizottság több tagja. |

Nagy kérdés, hogy a befagyasztott pénzekkel kapcsolatban az S&P felülvizsgálatában azt nézi-e, hogy a pohár félig tele, vagy azt hogy félig még mindig üres, hiszen az ügy nem zárult le. Mivel függőben van, az látszik a logikus döntésnek, ha a hitelminősítő sem lép tovább, hiszen ha a tárgyalások balul ütnek ki, egy leminősítés után még mi egyebet tehetnének – miközben a kormány optimista, és siker esetén ügyetlennek tűnhetne, ha mindjárt vissza kell javítani az osztályzatot.

Megjegyzendő, hogy a miénknél jobb Lengyelország besorolása: igaz, jóval alacsonyabb államadósság mellett, de ők ugyanúgy belebonyolódtak a jogállamisági vitába, mint Budapest, ráadásul kiélezi a helyzetüket, hogy idén választásokat is tartanak náluk. A piacokon láthatóan – nem úgy mint tavaly –, most a forintra szavaznak, nem a zlotyra. Az S&P nem feltétlenül akarja felülírni ezt az ítéletet.

Forradalom a devizapiacon, a forint ellenében májusi szintjére gyengült a lengyel zloty„Forradalom” van a közép-európai piacon: az MNB bejelentései nyomán akkorát erősödött a forint – miközben a zloty gyengült –, hogy a magyar fizetőeszköz már tavaly május óta nem volt olyan erős a lengyel ellen, mint most. |

A gazdasági alapok javultak

A forint mellett – és a leminősítés ellen – szól, hogy az utóbbi hetekben sorjázó gazdasági adatok arra utalnak, hogy az energiaválság enyhülése mellett csökkent a mély európai recesszió veszélye. A magyar gazdaságot tekintve még a kilátást rontó Fitch is úgy vélte, hogy elkerüli a recessziót.

Miközben az MNB őrzi szigorát – ami az erősebb forinton keresztül is növeli a stabilitást és javítja az inflációs kilátásokat –, az elmúlt hónapokban 20 százalék fölé felszökött inflációban is fordulat várható tavaszra – az év végére egy számjegyűre mérséklődhet.

Ami a kamatokat illeti, az MNB alapkamata ugyan két évtizedes csúcsokra emelkedett – 13 százalék –, de a piacokon október óta nem csak a forint árfolyamában következett be fordulat, hanem az állampapírhozamokban is, a 10 éves kötvény kamata például a 10 százalék feletti csúcsról 7 százalék környékére mérséklődött, ami majd egy százalékponttal alacsonyabb, mint amikor az S&P negatívra rontotta a magyar besorolás kilátását.

A külső megítélés javulását is demonstrálta, a forintnak is támaszt adott, hogy az év elején erős kereslet mellett sikeres dollárkötvény kibocsátást hajtott végre Magyarország.

A forintnak is támaszt nyújt a sikeres kötvénykibocsátásA devizakötvényből bevont összeg jelenlegi árfolyamon nagyságrendileg a Richter Gedeon piaci kapitalizációjának felel meg. |