Bár az MNB lazít, a forint tartja magát – most a korona és a zloty a rizikósabb

Piaci megrázkódtatások nélkül levezényelni az átmenetet a kamatemelésekből a kamatcsökkentésekbe általában fogós jegybanki feladat. A Magyar Nemzeti Bank (MNB) a jelek szerint ezt megoldotta – a forint stabil, sőt szerdán erősödik –, két fordulóban: áprilisban egy kevésbé fontos rátát, a kamatfolyosó felső szélének kamatát csökkentette, kedden pedig immár az irányadó rátához is hozzányúlt. A várakozásokat jól menedzselve, hiszen a piacokon a lépései nem okoztak meglepetést, és a befektetők azt a kilátást sem ítélték riasztónak, hogy az év folyamán tovább csökken a forinton elérhető hozam.

Miközben az MNB a lazítással a közép-európai régióban elsőként lépett – amint két éve a kamatemelések megkezdésével is –, az elemzők több olyan tényezőt sorolnak fel, amelyek alapján a magyar jegybank jó időzítéssel enged a gyeplőn.

A magyar infláció a régióban későn érte el a csúcspontot, és jelenleg is a legmagasabb, de a lelassult, illetve recesszióba csúszott európai gazdaságokra összességében is ráfér a jegybanki segítség. Ebben a tekintetben több keleti uniós tagállam lépéselőnybe kerülhet, egyszerűen annál fogva, hogy nem az euró a fizetőeszközük, hiszen az Európai Központi Bank még nem ért el a szükséges kamatszigorítás végére, hiába alacsonyabb az infláció nyugaton, mint a mi régiónkban.

A kamatemelések feladatát a közép-európai jegybankok már elvégezték, az infláció az év egészében várhatóan sebesen visszavonul, és az MNB a többi régiós központi banktól is eltérő helyzetben van abban a tekintetben, hogy a tavalyi nemzetközi megrázkódtatások közepette Budapesten kellett a legmagasabbra srófolni a kamatokat, van honnan visszalépni tehát.

Kedvezővé vált a nemzetközi környezet

A régió egésze számára kedvező fejlemény, hogy jelentősen csökkentek Európában idén az energiaárak, visszafordítva a külkereskedelmi mérlegekben történt romlást, és csökkent egy hirtelen visszapattanás kockázata. Az infláció ennek is köszönhetően csökkenésnek indult. A magas tavalyi bázis is segíti ezt a folyamatot, és ez az utóbbi hatás az év vége felé erőteljesen jelentkezhet Magyarországon, ahol tavaly később szökött a csúcsra az infláció, mint a régió más államaiban. Ezért is látszik kiemelkedően magasnak most – a piacokon azonban nem ezt, hanem a kilátást nézik.

A forint – és más feltörekvő piaci devizák számára – tavaly fontos negatív tényező volt az amerikai dollár menetelése, ez a kötelék azonban idén fellazult, és a magyar deviza árfolyama már alig hederített az euró/dollár kereszt ingadozásaira, hasznot húzva abból az általános várakozásból, hogy 2023 már nem a dollár éve lesz. Erre tettek pecsétet az elmúlt hetek amerikai gazdasági hírei, amelyekből egyre világosabban rajzolódott ki, hogy a Federal Reserve kamatemelései végénél tart. A kamatcsökkentési várakozások pedig előretekintve nem segítik a dollárt, ugyanakkor ráirányítják a figyelmet, hogy Közép-Európában – és Magyarországon különösen – még mindig magas az elérhető kamat.

Ebben a kedvezőbbé vált környezetben kezdte meg a kamatlazítást az MNB, és a piaci résztvevők ebben nem látnak különösebb kockázatot.

A piac rábólintott a monetáris politikai normalizációjára Magyarországon

– sommázta szerdai devizapiaci jegyzetében az ING elemzési központja. A forint árfolyamszintje is megengedi, hogy az MNB ebbe az irányba haladjon tovább – tette hozzá Frantisek Taborsky, a bank régiós deviza- és kötvénystratégája.

Csökken a kamat, mégis pozitívvá válik a reálkamat

Hasonlóan értékelte a helyzetet a magyar MBH Bank jegyzete, amely szerint a kedden 18-ról 17 százalékra csökkentett irányadó kamat – az MNB egynapos betéti kamata – az őszi hónapokra a 13 százalékos jegybanki alapkamat szintjére szállhat le.

Az irányadó kamat csökkentésének várható folytatása ellenére sem várunk jelentősebb gyengülést a forint árfolyamában, egyrészt a külső egyensúly, a folyó fizetési mérleg markáns javulása ellensúlyozhatja a kamatcsökkenések hatását, támaszt adva a forint árfolyamának

– írta Horváth András vezető elemző. A kamatcsökkentési ciklust máris beárazták a határidős piacok, miközben „a jelenlegi inflációs prognózisok alapján az év végére pozitív lehet a reálkamat, a várhatóan meredeken csökkenő infláció”, a hazai gazdaság kockázati megítélése pedig javul, a forinton elvárt kockázati felár szűkülését eredményezve.

Az EU-pénzek ügye fontos marad

A piacokon továbbra is erőteljesen figyelik a Budapestnek járó, de Brüsszelben visszatartott uniós pénzek ügyét, hiszen jelentősen befolyásolja az ország pénzügyi mutatóit.

Ebben a tekintetben sem jelentős negatív, sem áttörést sugalló pozitív változás idén nem volt, ettől a ki tudja meddig fennálló tényezőtől tehát eltekinthetett a jegybank, amikor megkezdte a kamatcsökkentéseket, hiszen a piacok is eltekintenek tőle.

Taborsky szerint az EU-pénzeket illetően meglehetősen pesszimisták a piacok, ezen a fronton tehát akár pozitív, a forintot segítő meglepetés is érkezhet. A stratéga alapesetben is 375-nél erősebb forintot vár az euró ellenében – az árfolyam szerdán már a 374-es szinten is áterősödött –, ha pedig Brüsszel utal, akár a 370-es szinten is bőven átszökhet a kereszt.

A rövid távú technikai kép nem feltétlenül ennyire pozitív az Equilor reggeli jelentése szerint, inkább a gyengülés felé mutatják az irányt a grafikonok, de határozott elmozduláshoz át kellene törnie a 377,2-nél húzódó technikai ellenállást az eurónak. Az ellenkező irányban a 373,05-ös 30-napos mozgóátlag jelenthet akadályt a forintnak.

Óvatos csehek, sietős lengyelek

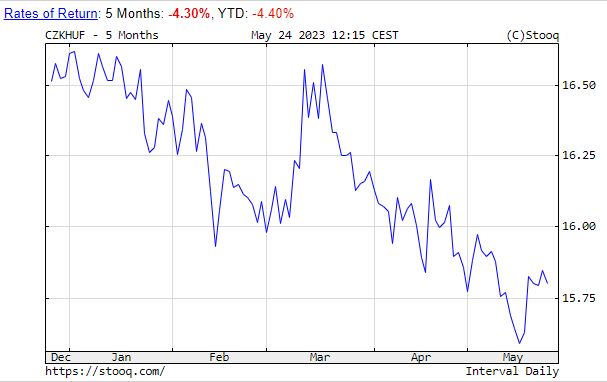

Az MNB várhatóan nem sokáig marad egyedül a kamatcsökkentésekkel a régióban, és bár jelenleg csak nálunk van kamatcsökkentési ciklus, a forintot mégis kevésbé rizikósnak fogadják el jelenleg a piacokon, mint a cseh koronát, vagy a lengyel zlotyt. Az előző ellenében egyébként az idén 4,4, az utóbbival szemben 2,6 százalékot erősödött a forint.

A koronának legutóbb az tett keresztbe, hogy meglepően jó lett az áprilisi cseh inflációs adat, az éves index a márciusi 15 százalékról 12,7 százalékra szakadt.

Ez az eset egyben jelzi, hogy a gyors inflációcsökkenés folyamata kilengésekkel is járhat a devizák számára. Adott esetben az történt, hogy az infláció beszakadásából a piacokon a kamatok várható beszakadását olvasták ki, ami csökkentené a hozamelőnyt másokkal szemben, és ez az aggodalom a régióban a cseh koronát tette a leginkább kiszolgáltatottá a dollár irányába – írta az ING jegyzete –, a dollár pedig a hetekben némileg magára talált. Az elmúlt napokban a korona attól kapott némi segítséget, hogy cseh jegybankárok igyekeztek csillapítani a kamatcsökkentési várakozásokat.

A lengyel jegybank esetében azonban nem valószínű, hogy érkezik ilyen védelem, és akár még az is előfordulhat, hogy Varsó lesz, ahol először követik a budapesti kamatcsökkentési példát.

Folytatódik az ínség a lengyeleknél is, kerülik a boltokatFebruár óta folyamatosan gyengül a kiskereskedelmi forgalom. |

A Bank of America elemzése például a minap azt ajánlotta a befektetőknek, hogy adják el a zlotyt az euró ellenében, hiszen az ősszel esedékes lengyelországi választások előtt az infláció csökkenésére hivatkozva várhatóan csökkenti majd kamatait a lengyel jegybank. A régió devizáinak összességét tekintve is negatívnak tartanák az elemzők, ha a kínai gazdasági kilábalás a vártnál lassabban halad.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal