Infláció vagy recesszió? Két fal közé szorulva várják a piacok az EKB kamatdöntését

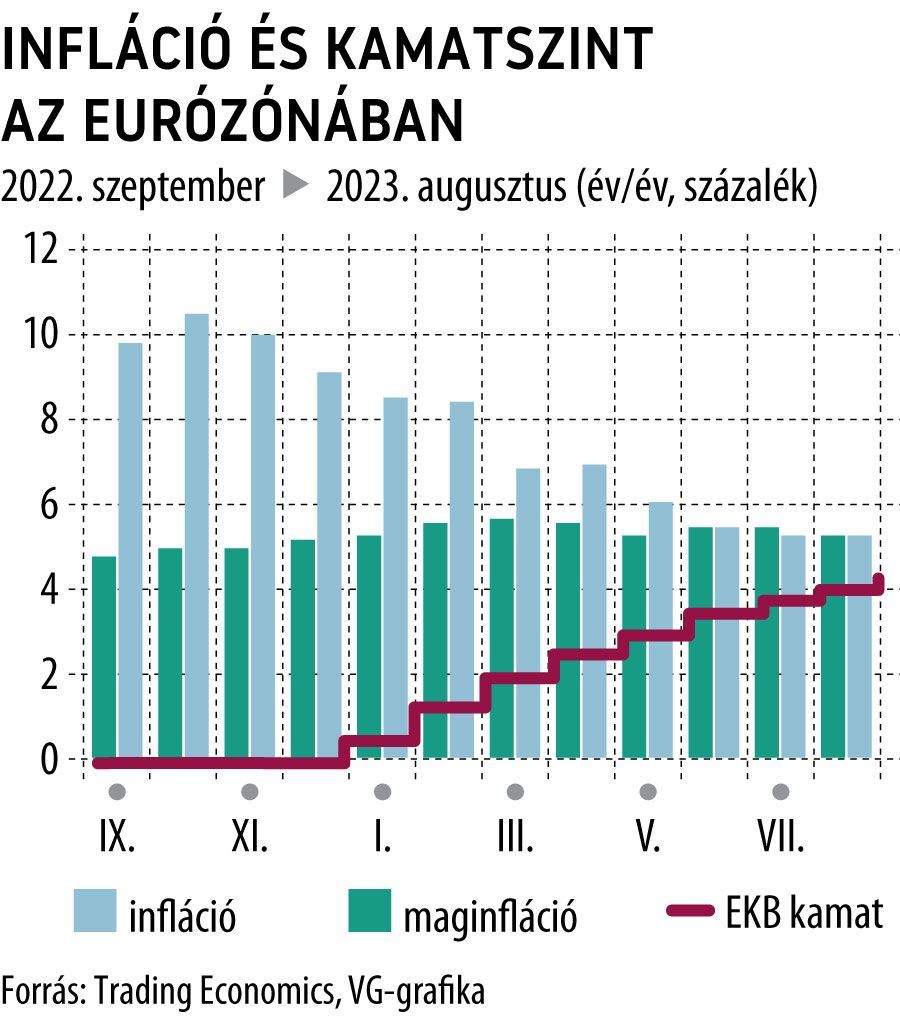

A vártnál jóval ellenállóbb inflációs környezet és a recessziótól való félelem közé szorulva kerül sor az Európai Központi Bank (EKB) következő kamatdöntő ülésére, melynek eredményeit a holnapi nap folyamán ismertetik majd a jegybankárok. Az ülés kulcskérdése: elég szigorú-e már a kamatkörnyezet ahhoz, hogy a pénzromlás ütemét az inflációs célt jelentő 2 százalékos szintre szorítsa?

Fotó: AFP

Egy, a Reutersnek névtelenül nyilatkozó forrás szerint a válasz az, hogy egyértelműen nem: az EKB belső mérései szerint ugyanis az eurózóna inflációja még a jelenlegi monetáris szigor mellett is a jövő év során 3 százalék felett maradna, messze felülmúlva ezzel az inflációs célt, a 2 százalékos szintet.

A 3 százalékos pénzromlási mutató nemcsak az EKB saját, korábbi becsléseit, de

a Reuters előzetes elemzői konszenzusában szereplő 2,7 százalékos rátát is messze maga mögött hagyja.

Mindezek alapján úgy tűnhet, az EKB keze meg van kötve: az infláció letörése érdekében meg kell lépnie az egyhuzamban tizedik, a várakozások szerint 25 bázispontra rúgó kamatemelést – csakhogy eközben az eurózóna gazdaságainak recsegéséről, például a vártnál kisebb mértékű német növekedési kilátásokról szóló adatközléseket is figyelembe kell hogy vegye, nehogy a túlzott monetáris szigor recesszióba lökje Európa legnagyobb gazdaságait.

A Reutersnek nyilatkozó forrás szerint az EKB kormányzótanácsa még nem jutott egyezségre a kamatdöntés kimenetelével kapcsolatban, így az könnyen dőlhet még bármelyik irányba.

Az EKB az irányadó kamatrátát 14 hónap leforgása alatt mínusz 0,5 százalékról egészen 3,75 százalékig emelte az elmúlt időszakban, felülmúlva ezzel minden korábbi monetáris szigorítási ciklus ütemét, az eurózóna inflációja azonban mindennek ellenére még mindig 5 százalék felett, 5,3 százalékon áll.

A Reuters elemzői konszenzusa az eurózóna növekedési kilátásait az idei évre korábban 0,6, jövőre pedig 0,9 százalékra valószínűsítette, de a források szerint az EKB ezeket az előrejelzéseket minden bizonnyal lefelé fogja módosítani saját várakozásaiban.

Az EKB kamatdöntésének hátterét holnap délután a jegybank elnöke, Christine Lagarde ismerteti majd, aki augusztus végén kiemelte: a szigorú kamatpolitikát mindaddig fent kell tartani, amíg a 2 százalékos inflációs cél karnyújtásnyi közelségbe nem kerül.

Küszöbön a kamatválság? A magas ráták a vállalatok, a lakosság és az államháztartás számára is fájdalmasakA monetáris szigor ugyan visszafogja az inflációt, ám a lakossági hitelezés, az államadósság finanszírozása és a vállalati fejlesztések terén fájdalmas következményeket hordoz. |

Az Európai Központi Bank döntését jövő hét közepén a Fed kamatdöntése követi majd, amelytől a piacok jelenleg 93 százalékos valószínűséggel azt várják, hogy Powellék a kamatemelés ellen döntenek majd, a jelenlegi 525–550 bázispontos sávban tartva ezzel az irányadó rátát a tengerentúlon.

Trump utasításba adta: Amerika szakítsa meg a kapcsolatot Európa legnagyobb országával – „Szörnyűek, nem fizetnek semmit , vágjunk el mindent!"