Küszöbön a kamatválság? A magas ráták a vállalatok, a lakosság és az államháztartás számára is fájdalmasak

Rohamosan közelíti a platót a globális kamatkörnyezet, hamarosan világszerte végéhez érkezhetnek a monetáris szigorítási kampányok. A jelenlegi várakozások szerint azonban a világ vezető gazdasági térségeiben, mint az Egyesült Államok és az Európai Unió, a ráták tartósan magasan maradhatnak, hogy lehűtsék a vártnál ellenállóbb gazdaságokat és a csapongó inflációt.

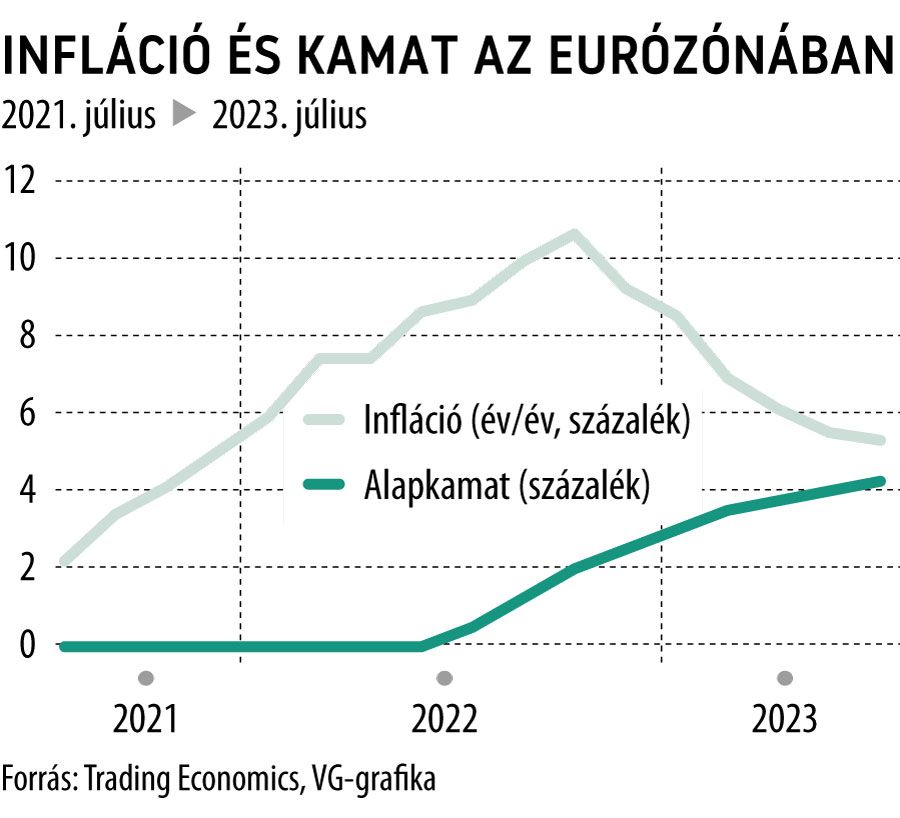

A monetáris szigor eredményeként az eurózónában 2008, Amerikában pedig 2001 óta nem volt ilyen költséges a kölcsönfelvétel, ami ugyan az elmúlt időszakban felvett és egyes változó kamatozású hitelek törlesztőin, illetve a nemrég kibocsátott kötvények befektetői hozamelvárásain már meglátszik, a fix törlesztőkkel rendelkező hosszú távú hitelekre, mint a jelzálogkölcsönök, még nem fejtette ki hatását. Ez azonban hamarosan megváltozhat.

A kölcsönt felvevők közül kifejezetten sokan kalkulálnak ugyanis úgy a hitel felvételekor, hogy annak feltételeit majd menet közben módosítják pénzintézetükkel, vagy akár teljes egészében ki is váltják később egy olcsóbb konstrukcióval, könnyítve ezzel saját terheiket – csakhogy míg pár éve még negatív alapkamat uralkodott az eurózónában, ma 4 százalék feletti rátával állunk szemben, ami az új hitelek kamataiban már vaskosan visszatükröződik, sokak számára teljes mértékben lehetetlenné téve az eredeti kölcsöneik leváltását.

Ebbe a csapdába azonban közel sem csak a lakosság esik bele, a vállalatok is rendszeresen újrafinanszírozzák hiteleiket menet közben, most azonban erre a drasztikusan magas kamatkörnyezet miatt nincs lehetőségük.

A magas hozamot kínáló vállalati kötvényeket kibocsátó európai cégek jövőre ugyan még csak 16,1 milliárd dollárnyi lejáró adósságot kellene, hogy visszafizessenek vagy továbbgörgessenek, 2025-re ez az összeg már 89,2 milliárd dollárra nő, 2026-ban pedig 118,7 milliárd dolláron tetőzhet, sok vállalatnak szinte elviselhetetlen ez a teher.

A Bloomberg számításai szerint a bóvli besorolású európai vállalatok körében 3,8 százalékon tetőzhet jövőre a nemteljesítési arány, míg az Egyesült Államokban még ennél is rosszabbra, 4,7 százalékos csúcspontra számítanak az elemzők.

A 2008-as 13,4 százalékos csődbemeneteli arányt azonban minden bizonnyal el tudják majd kerülni a cégek.

Az elemzői várakozások szerint azok a cégek, amelyek ki tudják gazdálkodni a megugró pénzügyi kötelezettségeket, sok esetben látványosan vissza kell hogy fogják a költekezésüket, létszámleépítéseket, leállított fejlesztési projekteket idézve ezzel elő, ezek következményei pedig akár a teljes világgazdaságra is továbbgyűrűzhetnek.

Németországban már most felütötte a fejét a jelenség: Jochen Schönfelder, a Boston Consulting Group kölni szenior elemzője szerint a német építőiparban és autóalkatrész-gyártásban már meglátszik a lassulás.

A nagy kérdés az, hogy ez átgyűrűzik-e az üzemi berendezések beszállítóira is, és hogy mindez milyen hatással lesz a lakossági fogyasztásra

– vetette fel a szakértő.

A magas kamatok ugyanakkor nem csak a lakosságot és a vállalkozásokat, de az államháztartást is kifejezetten fájdalmasan érintik: az államadósságok finanszírozásának költsége egyes számítások szerint három éven belül egyenesen megduplázódhat, hatalmas nyomást helyezve ezzel a kincstárakra.

A globális államadósság kamatterheinek törlesztésére a kormányzatok az idén 2,3 ezermilliárd dollárt kell hogy fordítsanak, ami közel 50 százalékkal több, mint amit 2020-ban adtak ki ilyen célokra. A lesújtó hatás nem minden kormányzatot érint egyformán: az Egyesült Királyságban például, ahol az államadósság negyedének kamatai az inflációhoz kötötten mozognak, történelmi magasságba tornászták a júliusi törlesztési kötelezettséget – ennek hatásai pedig még az önkormányzati szinten is megmutatkoznak.

A helyi vezetések már most elkezdték elhalasztani a nem létfontosságú beruházásokat, amelyeket hitelből finanszíroztak volna, várva a kamatkörnyezet enyhülésére.

Alapvetően azt tanácsoljuk, hogy ne vegyenek fel hosszú távú kölcsönt idén, amíg az infláció és a jegybanki alapkamatok csökkenni nem kezdenek

– javasolta David Whelan, a brit önkormányzatoknak hiteltanácsadást nyújtó Link Group vezetője.

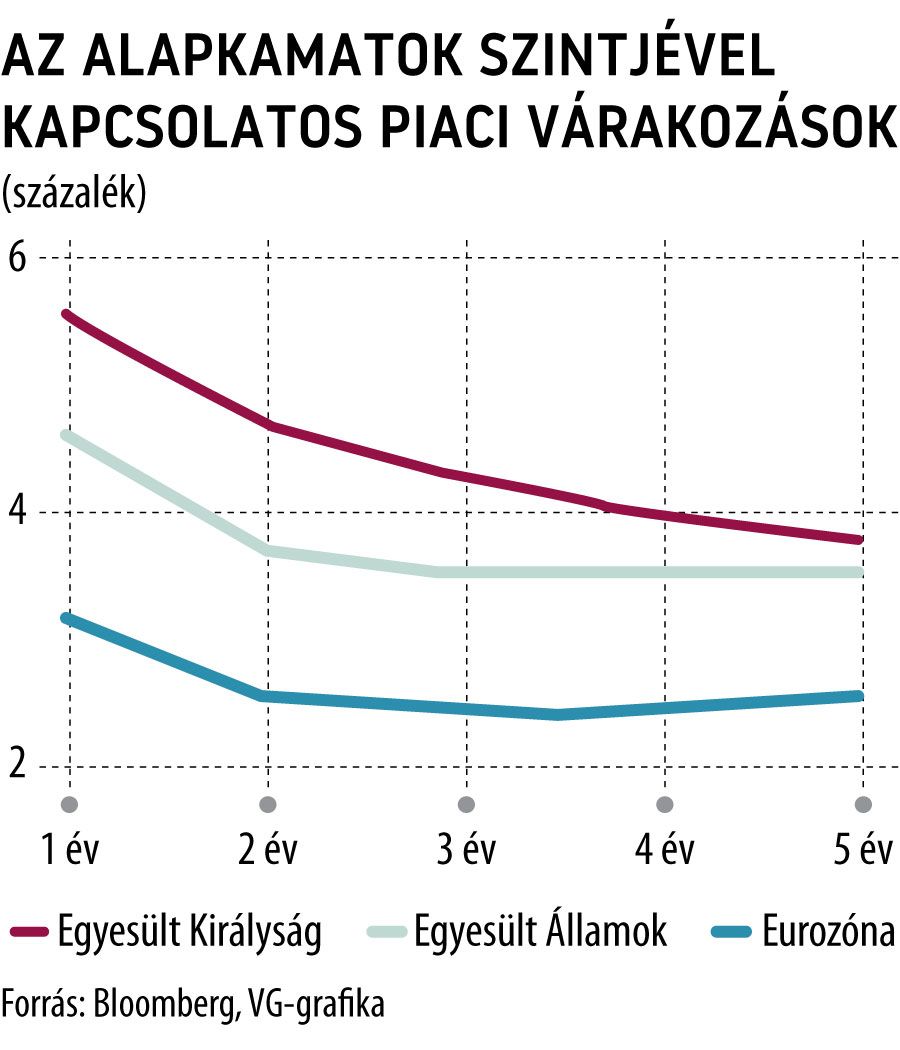

A legnagyobb gond azonban az, hogy senki nem tudja megmondani, erre meddig kell várni. Míg év elején a villámgyorsan berobbanó bankpánik nyomán a piacok korai kamatvágásokat kezdtek árazni, mára a vártnál ellenállóbb globális gazdasági teljesítmény nyomán ezek háttérbe szorultak, és helyüket – nem kis részben az EKB és a Fed jegybankárainak pesszimista nyilatkozatai nyomán – a tartósan szigorúan maradó monetáris politikai légkörrel kapcsolatos várakozások vették át.

Jerome Powell, a Fed elnöke a hét végén megrendezett Jackson Hole-i konferencián ismét megerősítette, hogy még egy újabb, a korábbi piaci várakozásokkal teljes mértékben szembemenő kamatemelés lehetősége is benne van a pakliban, ahogy Christine Lagarde, az EKB elnöke is a monetáris szigor fennmaradása mellett tette le a voksát.

Jerome Powell: újabb kamatemelésekre lehet szükségAz amerikai jegybank elnöke szigorú hangnemet ütött meg Jackson Hole-ban elmondott, kiemelt figyelemmel várt beszédében pénteken. |