Merre halad a nyugdíjmegtakarítási piac?

Egyre inkább átmegy az üzenet: takarékoskodni kell a nyugdíjra

A Grantis alapítása óta eltelt évtized során egyértelműen pozitív tendenciát látunk a pénzügyi tudatosság fejlődésével kapcsolatban, amit több mint 20 ezer közvetített megtakarítás tapasztalataira alapozunk.

A pozitív fejlemények hátterében többféle tényező is áll. Manapság sokkal egyszerűbben elérhetők a megtakarítással, befektetéssel kapcsolatos információk. A pénzügyi edukáció a kezdetek óta nekünk is szívügyünk.

Időközben egyre szélesebbé vált a termékpaletta, és alacsonyabb lett a belépési küszöb. Ma már akár néhány tízezer forinttal elérhetők olyan instrumentumok és szolgáltatások, amelyek korábban csak a felsőbb jövedelmi tizedeknek voltak a privilégiumai.

Nagyban támogatta az öngondoskodás ethoszának fejlődését a lakosságot segítő pénzügyi tanácsadók tevékenysége is. A szakma rengeteget fejlődött az elmúlt években, egyrészt saját erőből, másrészt a szabályozói törekvések hatására.

Az ügyfelek bizalma erősödött a tanácsadókban és a pénzintézetekben. A biztosítási szektor adataiból lehet tudni, hogy a biztosítói folyamatos díjas szerződéseknek közel a felét az alkuszok közvetítik, és kétszer akkora arányban, mint az ügynökök.

A megtakarítási hajlandóság is növekedett, amit az MNB legújabb lakossági megtakarítási felmérése is alátámaszt. Csak egy fontos megállapítás ebből: a munkaképeskorú főkeresővel rendelkező háztartások 52 százaléka tervez megtakarítani a következő 12 hónapban.

A tudatosság a saját házunk táján is tetten érhető. Amíg korábban még az alapokkal kellett kezdeni, addig mostanra sok esetben már úgy érkeznek nyugdíj-tanácsadásunkra az ügyfelek, hogy tisztában vannak az állami nyugdíjhelyzetet érintő kihívásokkal, és nem is kérdés számukra, hogy szükség van nyugdíjmegtakarításra.

Saját tapasztalataink és a banki felmérések alapján is látszik, hogy a mai fiatalok már hamarabb felismerték az öngondoskodás fontosságát, többen konkrét igényekkel, például fenntarthatósági preferenciákkal érkeznek. Az MNB nemzetközi jelentése szerint a nyugdíjmegtakarítással a fiatalok elsődleges motivációja a pénzügyi függetlenség elérése és a korai nyugdíjba vonulás.

Változások előtt áll a nyugdíjmegtakarítási piac

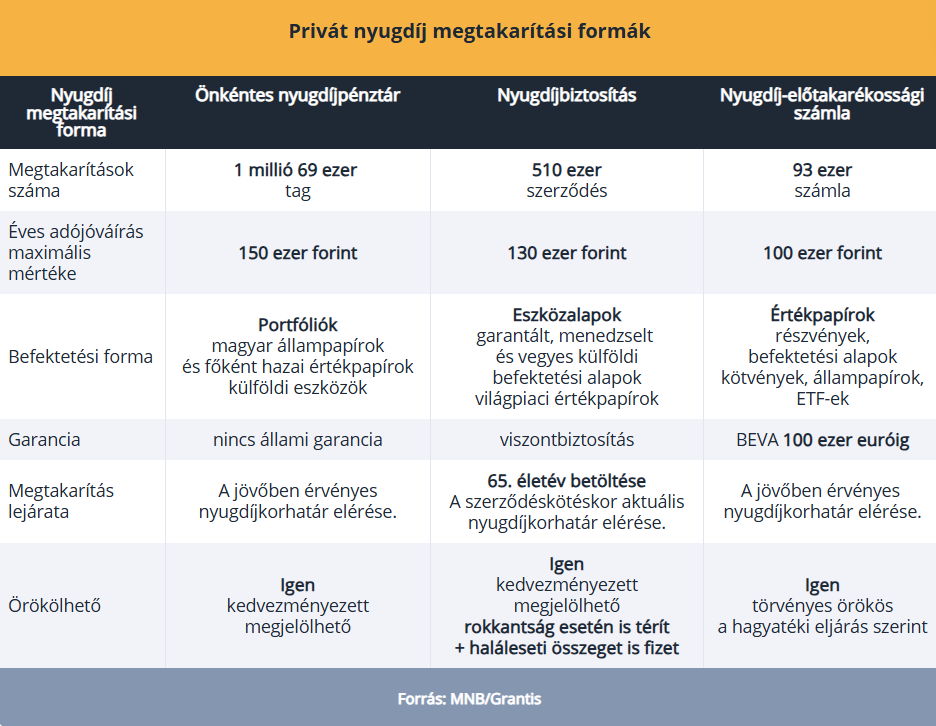

Jelenleg három államilag támogatott privát nyugdíjmegtakarítási forma érhető el a piacon: az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla. A jelenlegi 6 millió fős aktív korú lakosságból (18 és 64 év közöttiek) már 1,6 millióan rendelkeznek nyugdíjmegtakarítással.

A privát nyugdíjmegtakarításoknak számos előnyük van az állami nyugdíjjal szemben. A privát nyugdíjak nemcsak havi járadék formájában, hanem egy összegben is felvehetők, jár utánuk adójóváírás, jobban tervezhetők, és örökíthetők is.

A legnagyobb lendületet a nyugdíjbiztosításoknál látjuk, amelyek száma idén átlépte a félmilliót, és több mint két és félszer annyi szerződés van, mint hét évvel ezelőtt. Ekkor jelent meg az MNB első etikus életbiztosítási koncepciója, amelynek bevezetése óta tisztult a piac, és kiszóródtak a túl drága termékek.

Már folyamatban van az etikus 2.0 is, amelynek célja az ár-érték arány növelése, alacsonyabb költségmutatók mellett. Az új koncepció tovább optimalizálhatja a piacon elérhető nyugdíjbiztosításokat, és még jobban támogatja, hogy a megtakarító minden szükséges információval rendelkezzen a megalapozott döntéshez.

A nyugdíj-előtakarékossági számlák (NYESZ) száma százezer alatt van. Ezt a megtakarítást egy szűk réteg, jellemzően azok választják, akik magas szinten értenek a pénzügyekhez, befektetői szabadságra vágynak, és maguk menedzselnék a pénzügyeiket. Új színt hozott idén a kincstári NYESZ megjelenése is, amelyre kizárólag forintos állampapírt lehet vásárolni.

Bár az önkéntes nyugdíjpénztári tagok vannak még mindig a legtöbben, mondhatni minden tizedik magyar pénztártag, a létszám és a fiatalok aránya folyamatosan csökken.

Az önkéntes nyugdíjpénztárak a nyugdíjbiztosításokkal ellentétben nem igényelnek rendszeres megtakarítást, és ennek az a hátulütője, hogy a tagdíjat csak a tagok fele fizeti aktívan. És köztük is vannak, akik csupán a havi pár ezer forintos minimumdíjat teljesítik, amiből nem várható értelmezhető nyugdíjtőke. Vannak tehát kihívások is a szektorban, ahol akad még teendő a tudatosság fejlesztésével.

Sokan azóta vesztették el a motivációjukat, amióta nem kapják a munkáltatóitagdíj-hozzájárulást, ami korábban egy kedvezményes támogatási lehetőség volt.

Mindezek mellett a hosszú távú megtakarításokba vetett bizalom növelésére is szükség van. Az emberek szeretnék látni a példákat, hogy sikerre lehet vinni a nyugdíjmegtakarítást. Erre lesz is alkalom, hiszen az első nyugdíjbiztosítások most válnak hozzáférhetővé.

Jövőre nagy újdonság lesz, amire korábban még sosem volt példa, hogy az önkéntes nyugdíjpénztári megtakarítások egy évig lakáscélra is felhasználhatók lesznek. Ezzel kapcsolatban nem számítunk nagy rohamra. Aki eddig is tudatosan hosszú távra tervezett, és rendszeresen megtakarított, várhatólag nem fogja emiatt feladni a nyugdíjcélját. A passzív pénztártagokat, akik nem fizették a tagdíjat, pedig vélhetőleg ez a lehetőség sem fogja lépésre bírni.

Megéri hosszú távra tervezni

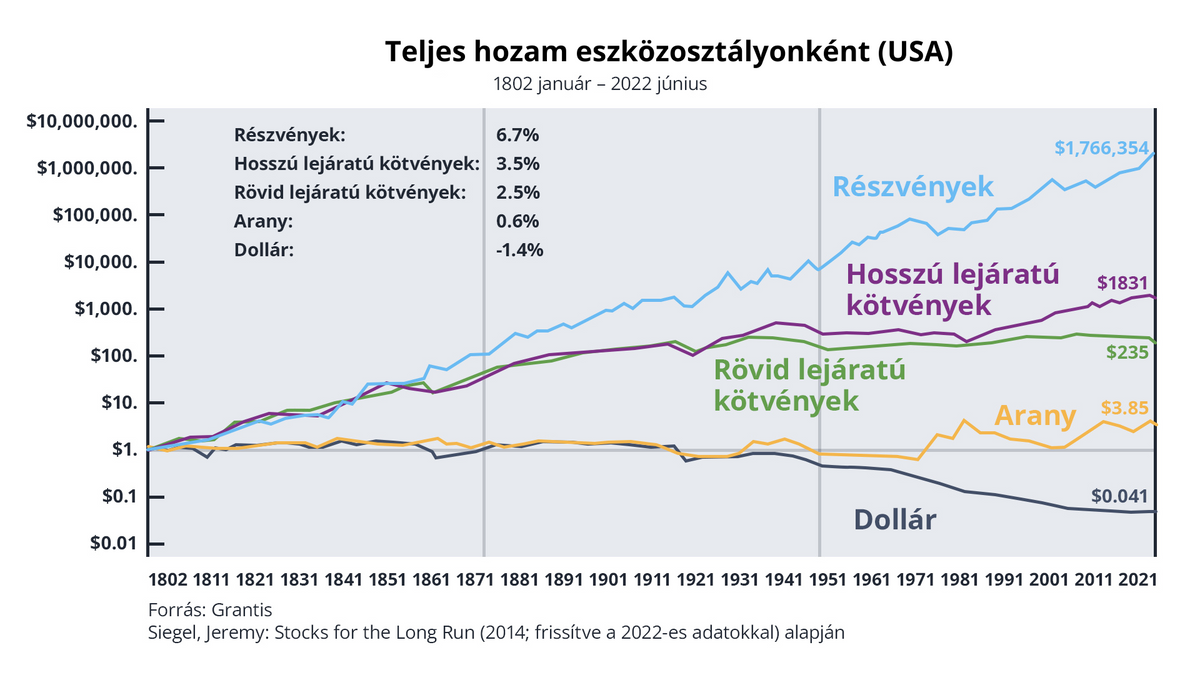

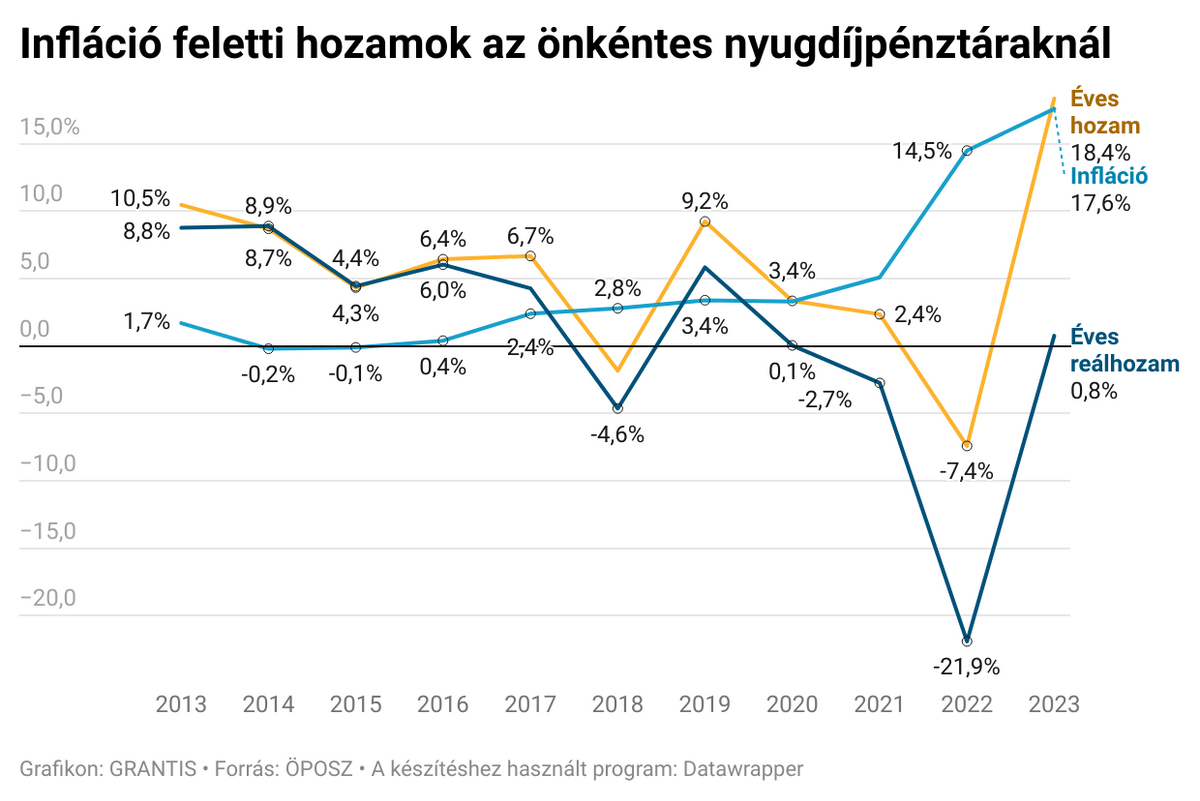

Privát nyugdíj tervezésekor számításaink során 6 százalékos átlaghozamokkal szoktunk kalkulálni, amelyet az amerikai részvénypiac 200 éves történelmének teljesítményére alapozunk. Az elmúlt két évszázad során a válságok és háborúk ellenére is átlagosan 6,7 százalékos éves reálhozamot ért el a piac, azaz ennyivel haladta meg évente az inflációt.

A nyugdíjmegtakarítások is fel tudják venni a harcot az inflációval . Jól diverzifikált portfólióval, egy évtizedekig futó nyugdíjmegtakarítással jó esély van az infláció feletti hozamokra, ennek köszönhetően hosszú távon megőrizhető a pénz vásárlóértéke.

A Grantis 10 évvel ezelőtt kétfős vállalkozásként indult. A piac akkori helyzetét látva döntöttünk úgy, hogy alapítunk egy etikus pénzügyi tanácsadó céget, amely valóban az emberek érdekeit szolgálja. 2017 óta zrt.-ként működünk, és jelenleg a 14. legnagyobb alkuszcég vagyunk. Mára közel 150 fős szakértői csapatunk ad tanácsot a megtakarítások, befektetések, magán- és vállalati biztosítások, valamint a hitelezés területén.