Az enyhébb recesszió és a magasabb infláció felé mozdulhat el az EKB

Sorozatban a negyedik kamatemelésre készül az Európai Központi Bank (EKB) csütörtökön, a várakozások szerint ez alkalommal 50 bázisponttal. A jegybank három hónap alatt mínusz 0,5 százalékról 1,5 százalékra emelte irányadó kamatát.

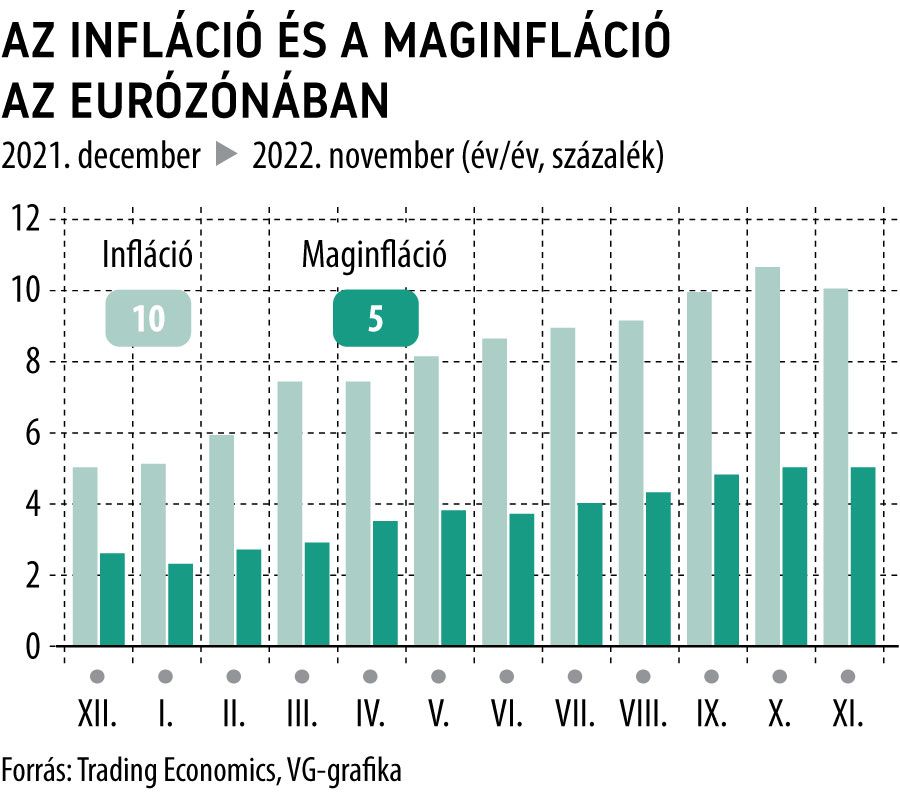

A csütörtöki kamatdöntést erős dilemmában kénytelen meghozni a jegybank, az infláció ugyan lassul, viszont továbbra is magas, ezzel párhuzamosan viszont recesszió fenyegeti a valutaunió országait. Elemzői várakozások szerint Frankfurtban – eltérően az amerikai Fedtől – inkább a recessziós fenyegetést tartják súlyosabbnak, így a nem túl súlyos, de várhatóan elhúzódó gazdasági pangásnak egy tartósan magasabb infláció lesz az ára. Erre utal az is, hogy bár a fogyasztói árindex novemberben már csökkent valamelyest, a maginfláció tovább emelkedett.

A Reuters konszenzusa csütörtökön 50 bázispontos emelésre számít az előző két 75 bázispont után, ezzel 2 százalékra emelkedik az irányadó kamat. A piacok márciusra 2,75 százalékot áraznak, az elemzői konszenzus szerint viszont csak júniusra érheti el ezt a szintet a ráta. Az EKB délután negyed 3-kor teszi közzé kamatdöntését, majd fél óra múlva kezdődik Christine Lagarde, az intézmény elnökének sajtótájékoztatója.

Mi lesz a kötvényekkel?

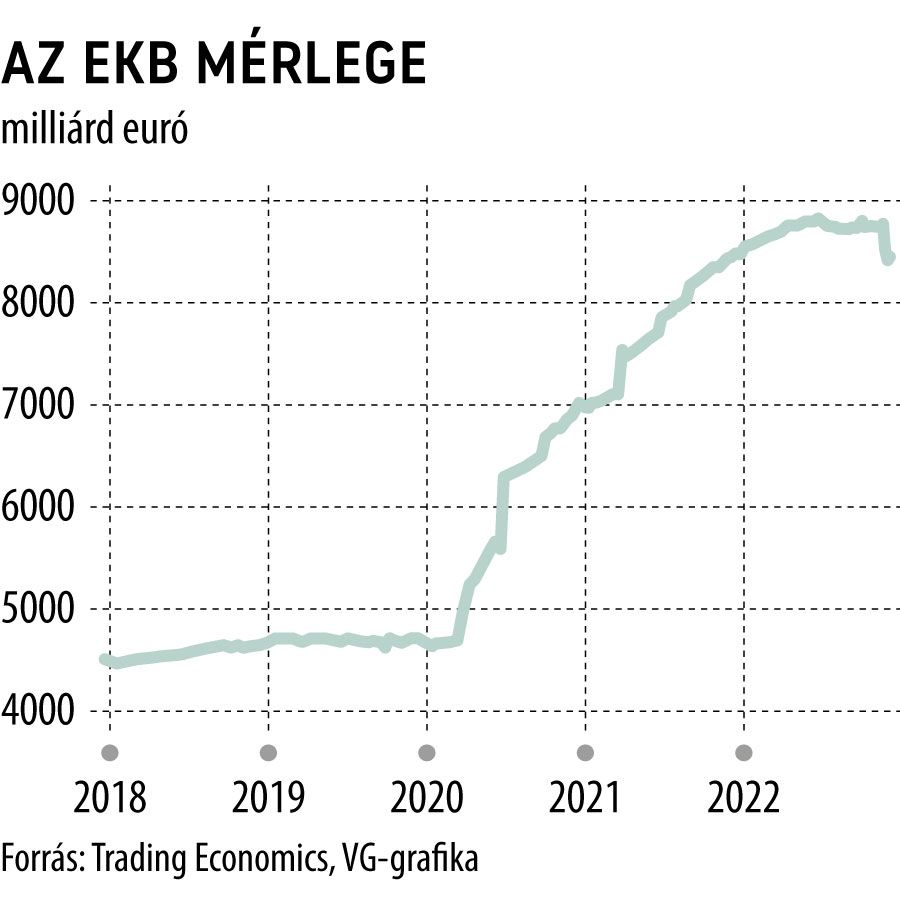

Az igazán nagy kérdés, amelyre csak a kamatdöntést követően, várhatóan a jegybank délutáni sajtótájékoztatóján derülhet némi fény, az, hogy mi lesz az EKB-nál az eszközvásárlási program alatt felhalmozódott 5 ezermilliárd eurós kötvényállománnyal. Az nem kérdés, hogy neki kell állni ezt leépíteni, az viszont igen, hogy ezt milyen ütemezéssel és milyen mennyiségekben tervezi az EKB. A folyamat likviditást szív ki a pénzügyi rendszerből, megemeli a hosszú távú finanszírozási költségeket, vagyis további monetáris szigorításnak felel meg.

A jegybankon belül javában zajlik a héják és a galambok háborúja.

Az előbbiek – főleg az északi tagállamok – szigorúbb, utóbbiak (jobbára a déliek) az enyhébb monetáris politika hívei. Lagarde kénytelen bevetni híres kompromisszumteremtő képességét, amiből elemzők szerint valami olyasféle forgatókönyv jön majd ki, hogy bár a kamatemelések üteme lassabb lesz, a kötvényportfóliót gyorsabban építik le.

„Az EKB döntéshozatali mechanizmusa továbbra is egy lóvásárra emlékeztet”

– jegyezte meg a Reuters hírügynökségnek nyilatkozva Davide Oneglia, a TS Lombard tanácsadó cég közgazdásza. Joachim Nagel, a német Bundesbank elnöke (héja) már márciustól elkezdené a kötvények kitakarítását. A Reuters elemzői konszenzusa arra számít, hogy a jegybank 175 milliárd euró értékű kötvényt hagy lejárni jövőre (nem vásárol újakat helyettük), ami azt jelenti, hogy a piaci havi 15-20 milliárd eurós mérlegcsökkentésre számít.

Közben igencsak kellemetlen helyzetbe hozva a jegybankot, kiszivárogott a szintén ma közzéteendő új makropálya néhány fontos száma. A Reuters értesülései szerint

a következő három évben még 2 százalék fölött marad a jelenleg 10 százalék körüli infláció.

Ez alátámasztja az előbb említett forgatókönyvet, amely szerint az alacsonyabb gazdasági visszaesésnek magasabb és tartósabb infláció lesz az ára. Az elemzői konszenzus szerint jövőre 6 százalék lehet a fogyasztói árak növekedési üteme a valutaunióban, ami 2024-re 2,3, majd egy évvel később 1,9 százalékra szelídül.

Az EKB kamatdöntését megelőzően, délután 1-kor

a Bank of England is bejelenti irányadó kamatáról szóló határozatát.

A jelenlegi 3 százalékról várhatóan 3,5 százalékra szigorítják, az infláció novemberben 10,7 százalék volt. A mai sűrű csütörtökre jutott még egy kamatdöntés, a norvég központi bank 25 bázisponttal 2,75 százalékra emelte irányadó kamatát – az elemzői várakozásoknak megfelelően. Norvégiában a fogyasztói árak novemberben 6,5 százalékkal emelkedtek éves szinten.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”