Robotok vették át az olajpiac irányítását

Az elmúlt két hónap során összevissza vágtáztak az olajpiaci jegyzések. Az elemzők ugyan igyekeznek a kereslet-kínálat változásaival, fundamentális alapon magyarázni a folyamatokat, a háttérben azonban az algoritmusalapú kereskedés teljesen kiismerhetetlen robotjai irányítják a folyamatokat.

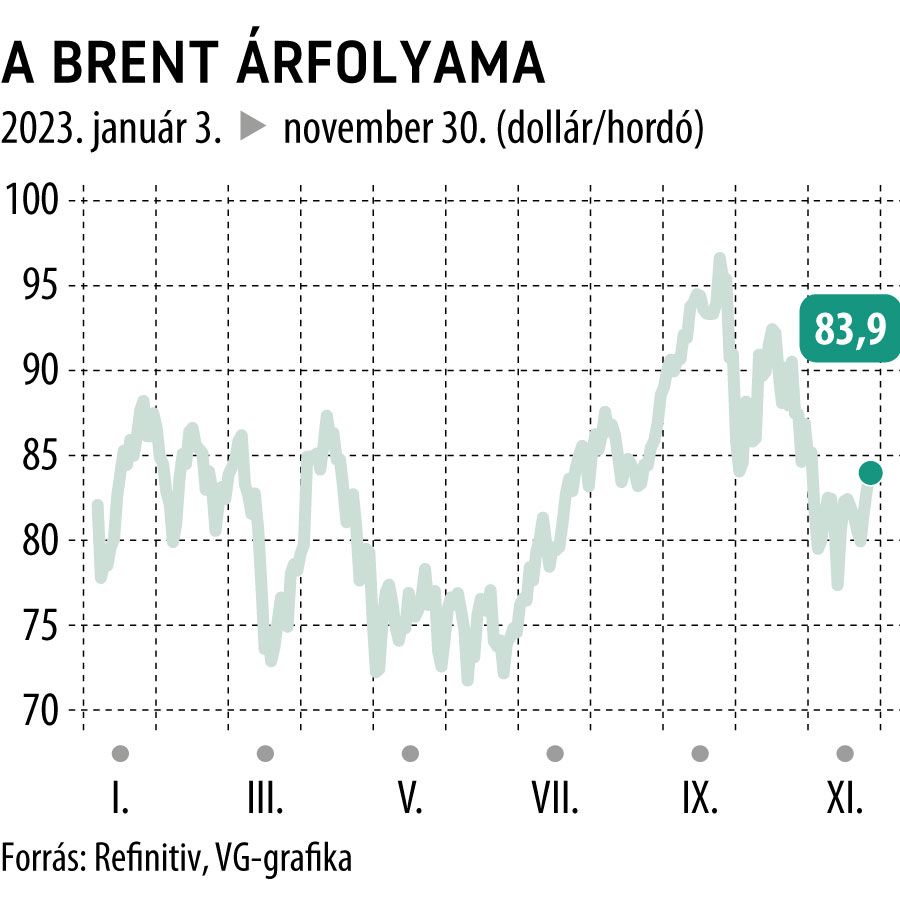

Az elmúlt időszakban az olajárak majdnem megkóstolták a 100 dolláros lélektani határt, majd a 70 dolláros szintre zuhantak. Októberben volt olyan nap, hogy a kurzus 6 százalékos sávban ingadozott. Az idén 161 olyan nap volt, amikor a jegyzés több mint 2 dollárral változott napon belül, ilyen volatilitásra a korábbi években nem volt példa.

A helyzet nem magyarázható teljes mértékben az OPEC machinációival vagy a közel-keleti háborúval. Míg a kereslet-kínálati fundamentumok továbbra is meghatározzák az általános nyersanyagárciklusokat, a határidős nyersolajügyletek kereskedelmének mindennapjait egyre inkább a spekulatív erők uralják, ami fokozza a volatilitást.

Az algoritmusalapú kereskedőket a piacon commodity trading advisoroknak (CTA) nevezik, ezt talán árupiaci kereskedési tanácsadónak fordíthatnánk.

Ártatlannak hangzó nevük ellenére a CTA-k hatalmas erővé váltak az olajpiacon.

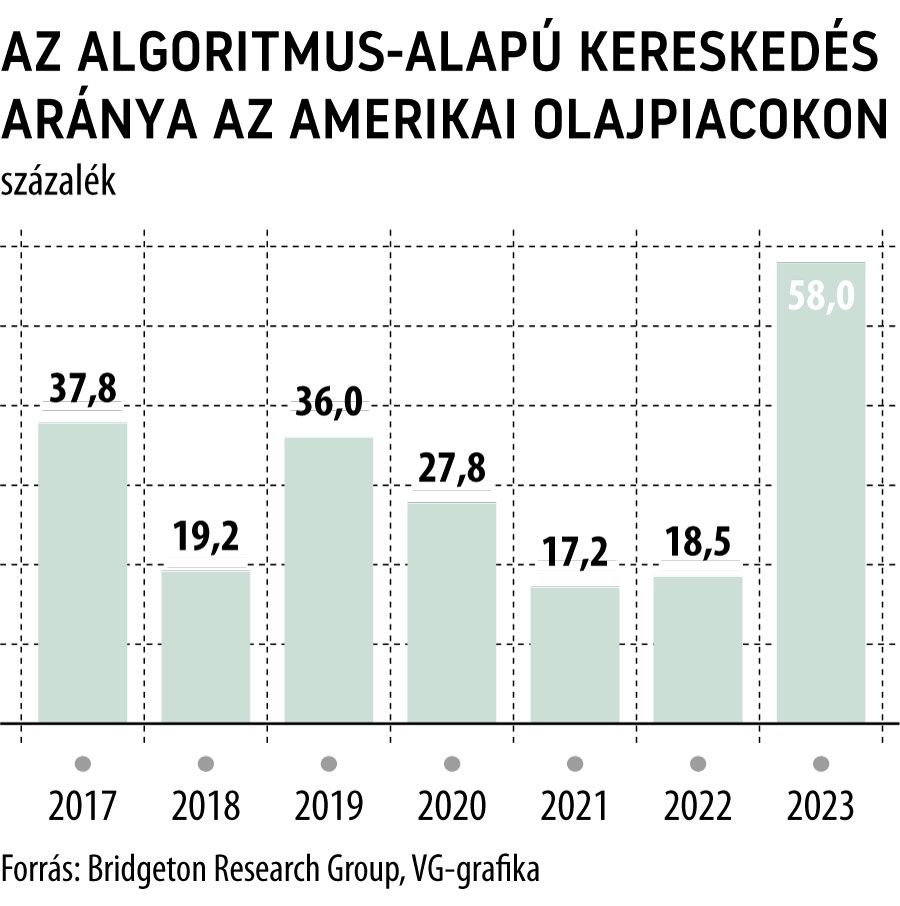

Szám szerint ugyan az amerikai olajpiac egyötödét adják az ilyen alapon kereskedők, ám a nettó kereskedési volumen csaknem 60 százalékát ők bonyolították le – a Bridgeton Research Group elemzése szerint, amelyet a Bloomberg ismeretett.

Más elemzések még ennél is nagyobb befolyást tulajdonítanak a CTA-knak. A JPMorgan szerint az „algók” egy átlagos kereskedési napon a nyersolajpiacon kötött ügyletek összegének 70 százalékát bonyolítják le.

Teljesen megdöbbentő, hogy milyen nagyok a pozícióik

– jellemezte a helyzetet Ilia Bouchouev, a Pentathlon Investments volt kereskedője és ügyvezető partnere, aki jelenleg a New York-i Egyetemen tanít. „Valószínűleg nagyobbak, mint a BP, a Shell és a Koch együttvéve” – tette hozzá.

A botok nem csak az olajpiacon fokozzák a volatilitást, az üzemanyagok árától az aranyig minden árucikket felforgattak, a hagyományos befektetőket háttérbe szorították, kiváltották az OPEC haragját, és még a Fehér Házban is többen összevonták a szemöldöküket.

Még az inflációt is befolyásolják

A CTA-k kereskedési stratégiája számítógépes és szabályalapú, viszonylag korlátozott időhorizontú. Viselkedésük következménye, hogy „túlhúzzák” a trendeket. Amikor az árak csökkennek, eladnak, és ezzel még lejjebb viszik őket. Ha emelkednek az árak, akkor vesznek, még feljebb tolva ezzel a kurzust.

A nyersolajpiaci árnövekedés akár 1 vagy 2 dollárral is magasabb üzemanyagköltségeken keresztül jut el a fogyasztókhoz, miközben az energiahordozók inflációja a világ központi bankárai számára az egyik legnagyobb probléma. Augusztusban például a magasabb árak oda vezettek, hogy az amerikai fogyasztói árindex emelkedésének a felét az üzemanyagok drágulása adta.

A jövőben a CTA-k további térnyerésére lehet számítani.

A párizsi székhelyű Capital Fund Management CTA-jának kezelt vagyona a 2021. decemberi 2,4 milliárdról 2023 júliusára 3,8 milliárd dollárra ugrott. Az Amapa Capital Advisors és a Skylar Capital Management azon CTA-k közé tartozik, amelyek kevesebb mint két év alatt megduplázták vagy megháromszorozták a kezelt vagyonukat – közölte a szektor elemzésével foglalkozó IASG tanácsadó cég.

A BarclayHedge szerint a legnagyobb CTA-k az energiában a Man AHL, a Gresham, a Lynx és az AlphaSimplex, pontos kereskedési volumenüket azonban nehéz számszerűsíteni.

A járvány ezt a piacot is átalakította

A CTA-k dominanciája a világjárvány idején alakult ki. Amikor 2020-ban világszerte bevezették a korlátozásokat, az üzemanyag-fogyasztás több mint negyedével esett vissza. A nyersolajpiacon elszabadult a pokol, volt olyan, hogy az azonnali piacon mínusz 40 dollárba került egy hordó olaj. Vagyis

a kitermelők fizettek azért, hogy megvegyék az olajat – legalább a tárolási költséget ne nekik kelljen fizetni.

A kereslet-kínálat egyensúlya alapján befektető, klasszikus alapok sora ment tönkre, minden korábbi logika borult. A kihaló dinoszauruszok helyére viszont betörtek az algók. Oroszország ukrajnai inváziója újabb lökést adott térhódításuknak.

Szerepüket tovább növelte, hogy a határidős piacon gyakorlatilag megszűntek a fedezeti ügyletek. Korábban, főleg a palaolaj-technológia térhódításának idején, nagyjából tíz éve a kitermelők határidős ügyleteket kötöttek, ezekből finanszírozták növekedésüket.

A pandémia által lenullázott kereslet viszont arra kényszerítette az amerikai olajipart, hogy készpénzt juttasson vissza befektetőinek, kerülték a költséges és bizonytalan kimenetelű fedezeti ügyleteket.

A Bloomberg adatai szerint az idei év első negyedére az amerikai termelők által derivatív szerződésekkel fedezett olajmennyiség több mint a kétharmadával csökkent a világjárvány előtti időszakhoz képest. A vákuumba pedig benyomultak a CTA-k.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”