Az orosz gazdaság: a mítosz és a valóság

A nyugati elemzők és politikusok folyamatosan arról beszélnek, hogy gazdasági téren az idő nem Putyinéknak dolgozik, az orosz gazdaság bajai pedig egyre csak sokasodnak. Érveik szerint a kifulladó orosz gazdasági növekedés, az orosz védelmi költségvetés fenntarthatatlansága, az egyre magasabb infláció, a romló külkereskedelmi mérleg, a fokozódó munkaerőhiány, az egyoldalú olaj- és gázipari bevételektől függés és végül Oroszország nemzetközi elszigeteltsége miatt Moszkva gazdaságilag a biztos összeomlás felé halad. Sokan már nemcsak gazdasági, hanem teljes társadalmi összeomlást is vizionálnak Oroszországnak a következő egy-két évben.

De vajon ez-e a valódi helyzet? Nézzük meg pontról pontra, hogy ezek az érvelések mennyire fedik a valóságot.

Az orosz gazdasági növekedés kifulladása?

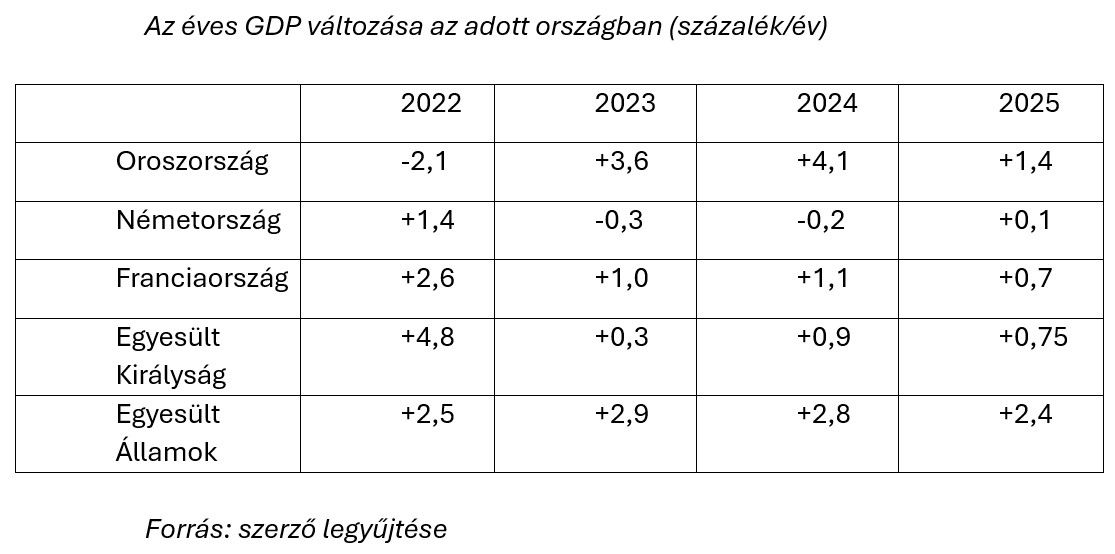

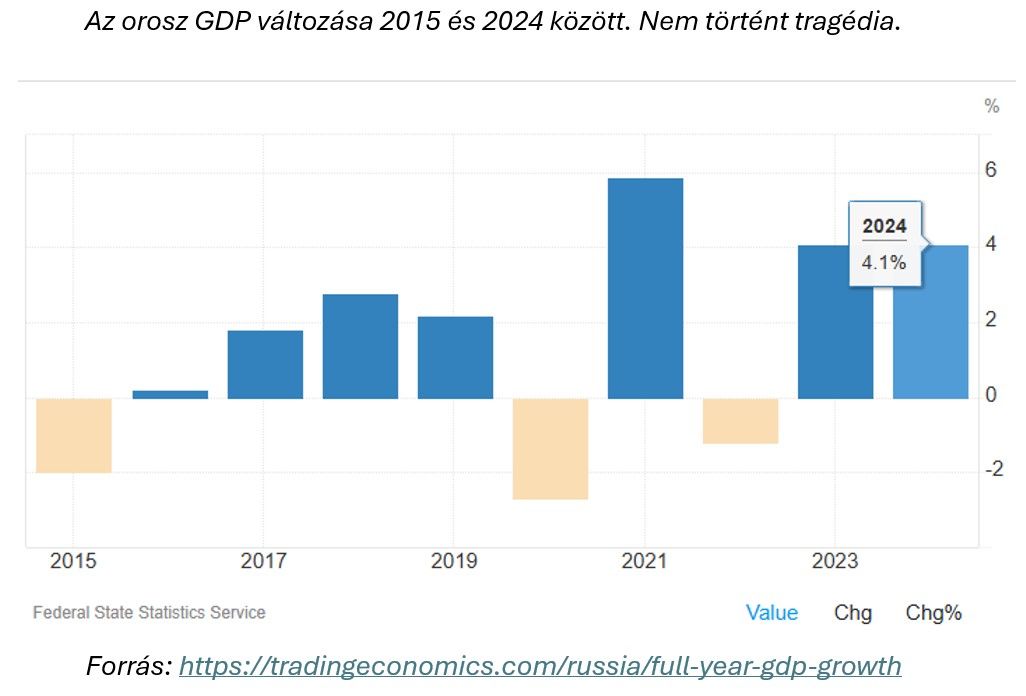

A 2022-es 2,1 százalékos GDP-csökkenés után 2023-ban az orosz gazdaság 3,6 százalékkal, 2024-ben 4,1 százalékkal nőtt.

2025-ben az orosz gazdaság növekedése valóban le fog lassulni. Az IMF csak 1,4 százalékos növekedést, az Orosz Központi Bank 1 és 2 százalék közötti növekedést, a mértékadó moszkvai Gajdar Gazdaságkutató Intézet – amelynek az elemzései a legreálisabbak voltak az elmúlt években – 2 és 2,5 százalék közötti gazdasági növekedést prognosztizál az idei évre. (Azt is érdemes itt megjegyezni, hogy az orosz gazdaság éves növekedését 2022 óta minden elemzés eddig alábecsülte.)

Az Orosz Központi Bank 2026-ra 1 és 2 százalék közötti, 2027-re 1,5 és 2,5 százalék közötti gazdasági növekedéssel számol.

Vagyis a 2023–2024-as időszakra jellemző 3-4 százalékos gazdasági növekedést a következő években felváltja egy 1-2 százalékos gazdasági növekedés Oroszországban.

Vezethet-e ez az ország bedőléséhez, ahogyan azt Nyugaton prognosztizálják? Aligha.

Az orosz gazdaságnak 2000 óta több gyenge éve volt (2009: mínusz 7,8 százalék, 2015: mínusz 2 százalék, 2020: mínusz 2,7 százalék), de általában 2013 óta – kivéve a Covid utáni 2021-es visszapattanást – a növekedési tartomány 2 százalék körül volt.

Nem érthető a nyugati elemzőházak azon érvelése, hogy most egy 1-2 százalékos gazdasági növekedés miért okozna gazdasági katasztrófát Oroszországban, különösen, hogy a nyugati országok gazdaságaiban évek óta – kivéve az Egyesült Államokét – nulla százalék körüli pangás figyelhető meg.

Fontos szempont az orosz gazdasági növekedésnél, hogy 2022 óta az orosz konjunktúrát nemcsak a védelmi kiadások növekedése, hanem az importhelyettesítés és a civil infrastrukturális beruházások is húzzák. A folyamatban lévő béketárgyalásokon ezért az oroszoknak nem is fontos szempont a szankciók egy nagy részének a feloldása, hiszen ezek még pozitív hatással is voltak az orosz gazdaságra.

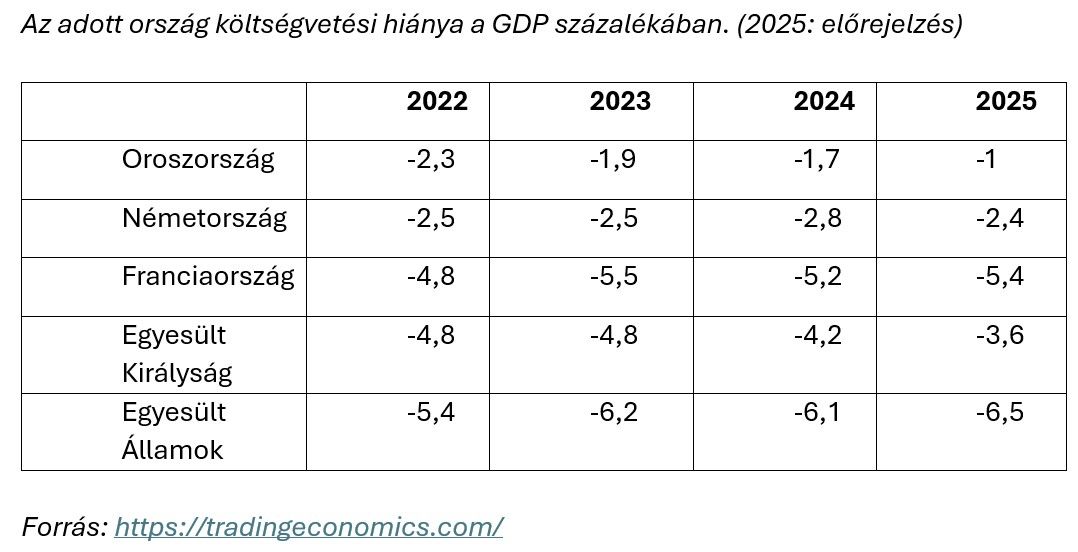

Az orosz védelmi kiadások magas aránya miatt az orosz költségvetés rövid távon is fenntarthatatlan?

Az orosz védelmi kiadások valóban rendkívül magas arányt tesznek ki az orosz költségvetésben: 2024-ben a teljes költségvetési kiadások 32,5 százalékát tették ki. Ha hozzászámoljuk az egyéb biztonsági jellegű kiadásokat – rendvédelmi kiadások, belföldi terrorellenes kiadások –, az arány már eléri a 40 százalékot.

Az orosz védelmi kiadások 2021 óta csaknem megnégyszereződtek (2021: 3,6 trillió rubel, 2024: 13 trillió rubel). 2024-ben már a GDP 5,9 százaléka ment a hadseregre. (Összehasonlításul Ukrajnában a hadseregre 2024-ben a GDP 37 százaléka ment el.)

Moszkva három éve harcol egy 2000 kilométer hosszú frontvonalon proxyháború keretében gyakorlatilag az egész kollektív Nyugattal.

De ugyanakkor rendkívül fontos és eddig nem vizsgált kérdés, hogy a megnövelt katonai kiadások mennyivel növelték meg az orosz költségvetés hiányát. Itt egy egyre javuló, fenntartható pályát látunk, amelyet a legtöbb nyugati ország is megirigyelhet.

Ráadásul az orosz bruttó államadósság is az egyik legkisebb a világon.

Nem utolsósorban a 2025. március 1-jei állapotnak megfelelően a költségvetési vésztartalék szerepét ellátó úgynevezett orosz Nemzeti Jóléti Alapban még mindig 135,47 milliárd dollár értékű tartaléka van, ami az orosz GDP 5,5 százaléka. (Az alap 29 százaléka gyorsan elérhető likvid eszköz.)

Az orosz aranytartalékok nagysága 2024. február végén elérte a rekord 217,4 milliárd dollárt.

Fontos szempont, hogy a szociális kiadások – például nyugdíjak és közszféra illetmények reálértéke –, illetve az infrastrukturális beruházási programok is 2022 óta teljesülnek.

Az orosz hadiipari termelés mellett 2022 óta jelentősen nőtt számtalan, a hadiiparhoz közvetlenül nem kapcsolódó civil ágazat is. (Például 2024-ben Kína és India után az orosz személyautó-gyártás érte el a legnagyobb éves növekedési volument a világon a korábbi évhez képest.)

A fentiek alapján rövid és középtávon semmi sem fenyegeti az orosz költségvetés stabilitását.

A magas orosz infláció már bedőléssel fenyegeti az orosz gazdaságot?

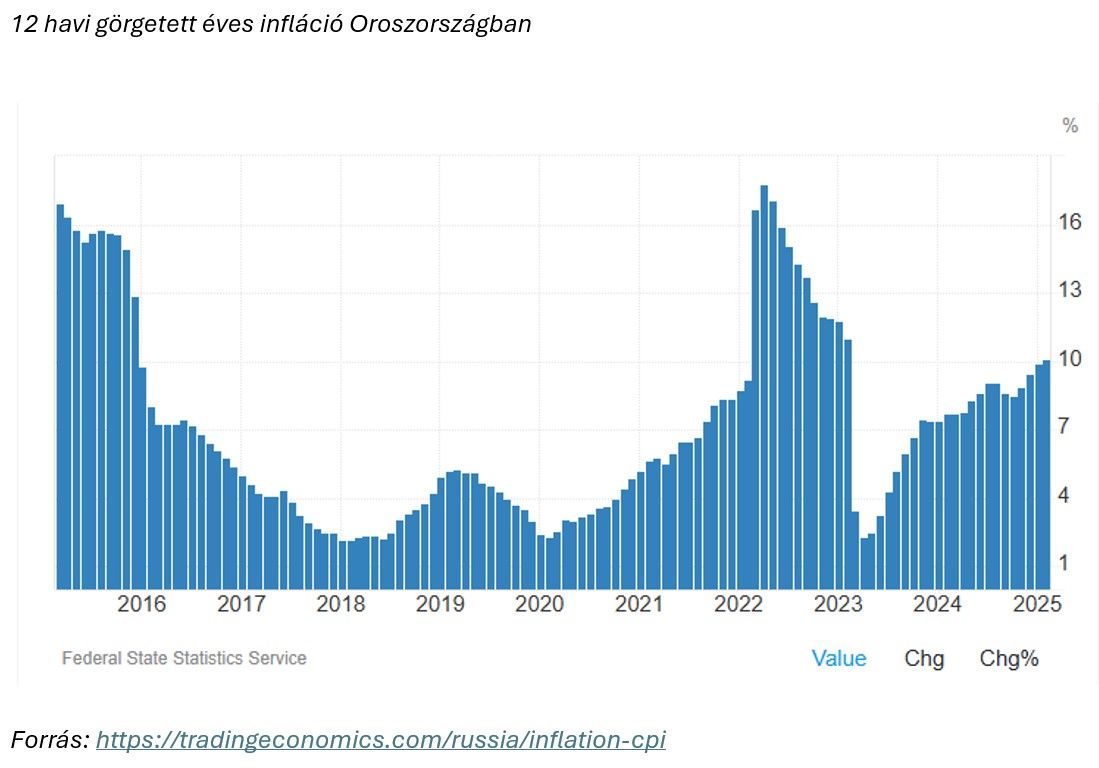

A 12 havi görgetett éves infláció Oroszországban valóban folyamatosan nő az elmúlt csaknem két évben. A 2023. áprilisi rekordalacsony 2,3 százalékos érték után az infláció állandó növekedéssel 2025 februárjában már elérte a 10,1 százalékot.

Az egyre gyorsuló orosz infláció a nyugati elemzők szerint szétfeszíti az orosz költségvetést és a gazdaságot, illetve súlyos társadalmi feszültségekhez fog vezetni Oroszországban.

Ha csak az elmúlt 22 hónap adatait nézzük, akkor valóban azt látjuk, hogy az inflációs trend egyre rosszabb képet mutat. De ha hosszabb távra tekintünk, akkor azt látjuk, hogy a jelenlegi 12 havi infláció mértéke még mindig messze nem éri el a 2022-es szintet, illetve történelmileg még mindig sokkal alacsonyabb mint a korábbi időszakok.

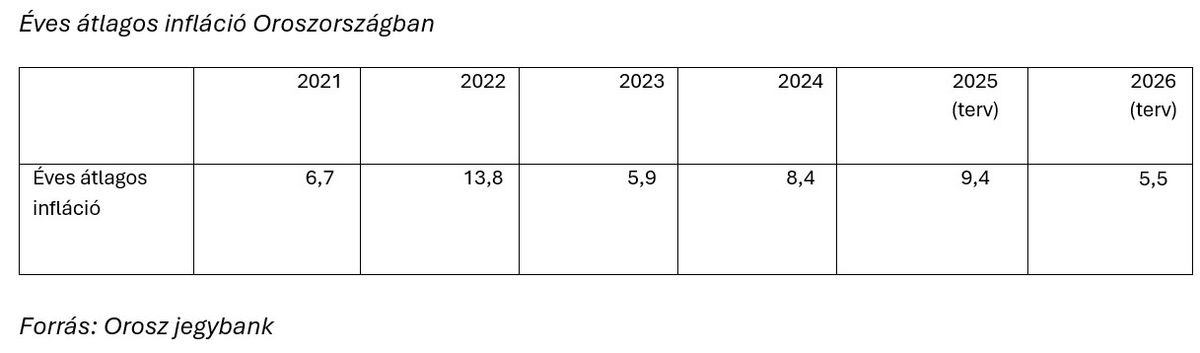

Az orosz inflációs görbe az elmúlt 25 évben mindig hullámvasútszerű volt, egy-egy nagyobb kiugrással, majd mélypontokkal. Az inflációs kiugrások általában hétéves időközönként követték egymást. (Az átlagos évi infláció 2001-ben 21 százalék, 2008-ban 14,1 százalék, 2015-ben 15,5 százalék, 2022-ben 13,8 százalék.)

A kérdés, hogy a mostani újbóli gyorsulás eltér-e a korábbiaktól, illetve elér-e majd egy korábban nem tapasztalt, már-már kibírhatatlan szintet. Minden jel arra mutat, hogy a 12 havi görgetett infláció nem fogja meghaladni még a 2022-es év csúcspontját sem (2022 április: 17,8 százalék).

Az infláció jelenlegi további gyorsulása ellen számtalan tényező hat, egyebek között a lassuló gazdaság, az elmúlt időszakban jelentősen megerősödött rubelárfolyam, a csökkenő költségvetési hiány.

Egy vészhelyzeti szcenárió esetében, ha az orosz éves infláció valamilyen katasztrófa miatt 70-80 százalékra ugorna – ez utoljára az 1998-as orosz pénzügyi válság idején történt meg egy a jelenlegitől teljesen eltérő makro- és költségvetési helyzetben –, még akkor sem lenne valós esély a Nyugat által remélt gazdasági és társadalmi összeomlásra, hiszen számtalan ország működik nagyon magas inflációs környezetben. (Törökországban például az átlagos éves infláció 2022-ben 72,3 százalék, 2023-ban 53,9 százalék, 2024-ban 60,9 százalék volt.)

A legnagyobb valószínűséggel a jelenleg 10,1 százalékra gyorsult 12 havi görgetett éves infláció lassan visszacsökken 6-7 százalékos tartományba a következő másfél évben.

A romló külkereskedelmi mérleg miatt az orosz gazdaság egyre nagyobb bajba kerül?

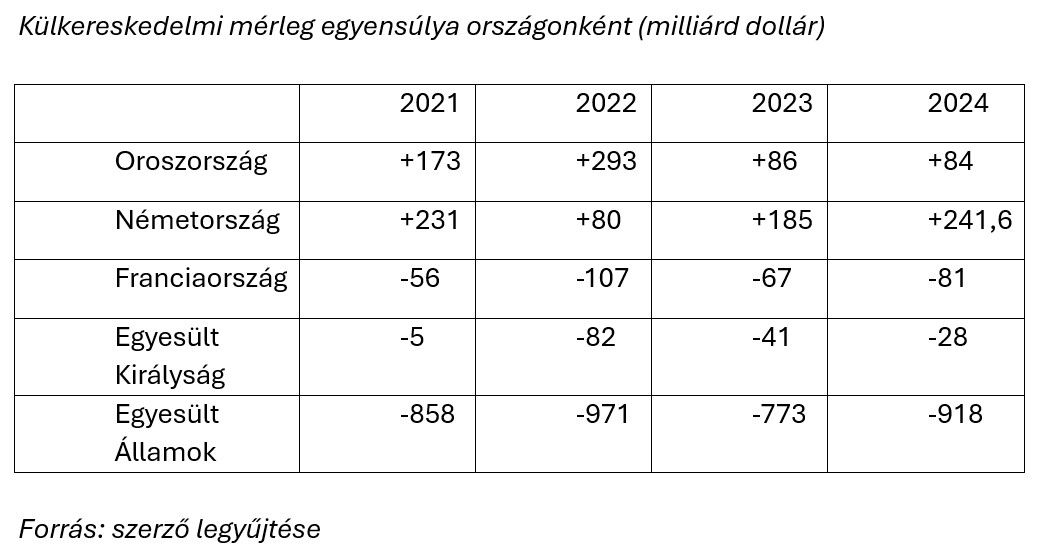

Nemrég robbant a hír, hogy Oroszország csak 7,16 milliárd dollár kereskedelmi többletet ért el 2025 januárjában, ami további csökkenés a 2024-es év első hónapjának 7,17 milliárd dollárjához képest, és 2005 óta a januári hónap legalacsonyabb kereskedelmi mérlege.

Az ezzel kapcsolatos elemzések szerint az orosz külkereskedelmi egyensúly láthatóan egyre nagyobb problémákkal küzd. A romló külkereskedelmi mérleg komoly kihatással lesz a teljes orosz gazdaságra.

A hírrel kapcsolatban már az is problémás, hogy egy nekünk tetsző hónapot kiragadva vonunk le általános következtetéseket a teljes külkereskedelmi mérlegről. Másodsorban egy 7,16 milliárd dolláros pozitív külkereskedelmi mérleget sok fejlett ország még 12 hónap alatt sem tud megtermelni, mégis évtizedek óta működik.

A 2022-es évhez képest – amikor rekordmagas többlet keletkezett az orosz import csökkenése és az energiaárak megugrása miatt – valóban jelentős az éves csökkenés, de már más a kép, ha egy hosszabb 20-25 éves trendet nézünk.

Oroszország a külkereskedelmi mérlegének a nagyságával valójában továbbra is a világ első tíz országa között van. A jelenlegi 84 milliárd dolláros többlet még mindig sokkal jobbnak számít számtalan korábbi évnél. (2016: 66 milliárd, 2002: 37 milliárd stb.)

Az orosz gazdaság a romló külkereskedelmi mérleg miatt nem fog bedőlni.

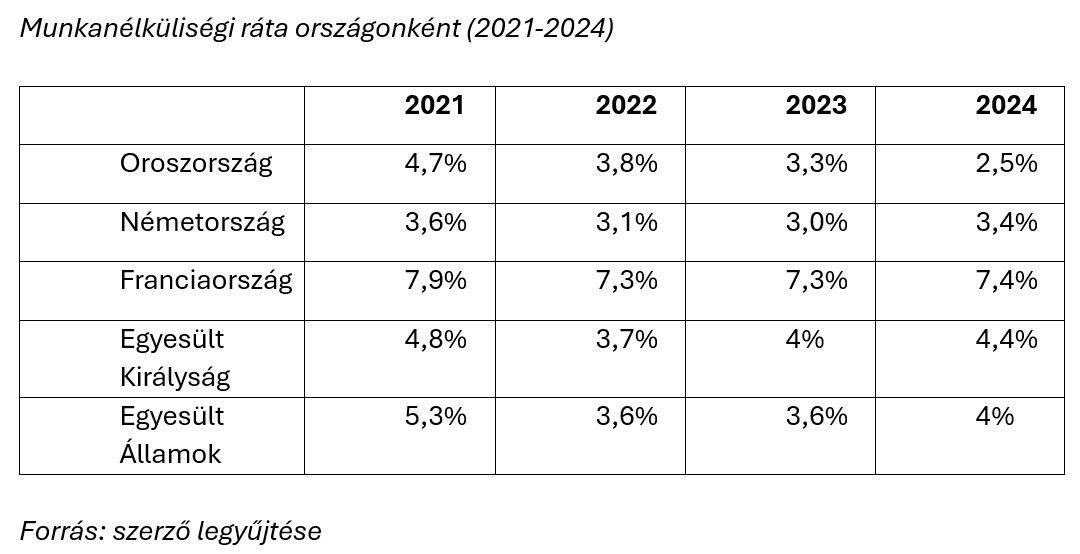

A fokozódó munkaerőhiány le fogja bénítani az orosz gazdaságot?

Az orosz munkanélküliség ráta nemcsak 2022 óta, hanem az elmúlt 25 évben folyamatosan csökken. A Szovjetunió felbomlása után az orosz munkanélküliség 1998-ban érte el a történelmi maximumát (13,2 százalék), 2000 után már 10 százalék alá csökkent, 2017 után pedig – kivéve a Covid-évet – 5 százalék alatt ragadt.

Egy 2-3 százalék körüli munkanélküliségi ráta már valóban munkaerőhiányt mutat az adott országban. Az orosz vállalkozások – mérettől függetlenül – az utóbbi időben egyre jobban panaszkodnak arra, hogy az üres pozícióikat egyre nehezebb betölteni. Jelenti-e ez azt, hogy egy 2,5 százalékos munkanélküliségi ráta miatt az orosz gazdaság válságba kerül?

A munkaerőhiány lassítja a gazdasági növekedést, rontja a termelékenységet, hozzájárul az infláció növekedéséhez. De nem fogja bedönteni Oroszország gazdaságát, ahogy a szintén súlyos munkaerőhiánnyal küzdő Németország, Japán, Egyesült Államok gazdaságát sem. A jelenlegi trendek alapján tízmilliók hiányoznak Európa, Ázsia – beleértve már a kínai munkaerőpiacot – és Észak-Amerika munkaerőpiacairól.

A munkaerőhiánynak előnyös oldalai is vannak.

A 144 milliós Oroszországban jelenleg csak 300 ezer munkanélküli van regisztrálva. A reálbérek Oroszországban 2023-ban 8,2 százalékkal, 2024-ben 9,1 százalékkal nőttek. (Ezek mind fontos elemei a társadalmi stabilitásnak.)

Ha még egy évtizedig tartana a háború, akkor az orosz munkaerőpiac valóban nagy bajban lenne. De valószínűleg pár év múlva elkezdődhet az orosz hadsereg létszámának a csökkentése, a leszerelt katonák visszaáramlása a civil életbe.

A 2022-ben külföldre távozott több százezer orosz fiatal több mint kétharmada is már újra visszatért Oroszországba.

Nem utolsósorban a közép-ázsiai volt szovjet tagköztársaságok népessége gyorsan nő, sok a fiatal, rájuk orosz nyelven beszélő potenciális vendégmunkásként továbbra is tud támaszkodni az orosz gazdaság. Az orosz munkaügyi minisztérium 2024-ben pedig már felvette a kapcsolatot az olyan hagyományos megbízható munkaerőt exportáló országokkal, mint Vietnám vagy a Fülöp-szigetek.

A munkaerőhiány miatt nem kerül csődbe az orosz gazdaság még akkor sem, ha az ukrajnai háború még évekig elhúzódik.

Oroszország teljes mértékben az olaj és gázipari bevételektől függ?

Ez egy visszatérő hivatkozási eleme a nyugati mainstream elemzéseknek. Valójában az orosz költségvetés olaj- és gázipar bevételei a teljes bevételi oldal 30 százalékot tették ki 2024-ben. Ez ugyan egy jelentős tétel, de nem jelent kizárólagos monopolhelyzetet, ahogy azt a nyugati sajtó leegyszerűsítve tálalja.

Az orosz szövetségi költségvetés bevételei 2024-ben 36,7 billió rubelt tettek ki. A nem olajból és gáziparból származó bevételek egy év alatt 26 százalékkal nőttek, és összesen 25,57 billió rubelt értek el. Az adónemek között folyamatosan nő az olyan bevételek nagysága mint például az áfa vagy a személyi jövedelemadó.

Ha a Nyugat el tudná érni az olaj és energiaárak jelentős csökkenését a világpiacon, akkor persze az orosz költségvetés a jelenleginél rosszabb helyzetbe kerülne. De a Nyugat ezzel 2022 óta próbálkozik – amerikai stratégiai olajtartalékok felszabadítása, OPEC győzködése az olajárcsökkentésről, „kötelező” olajársapka alkalmazása az orosz olajexportra –, de eredménytelenül. Az energiaárak magasak maradtak. (2024-ben az orosz Ural olaj ára végig 60 és 80 dollár között mozgott hordónként, és az árkülönbség a Brent és az Ural olaj között is lecsökkent.)

Az OPEC-nek, beleértve Szaúd-Arábiát – a törékeny szaúdi költségvetése miatt – nem érdeke az olajárak csökkentése. A nagy texasi olajtermelők fedezeti pontja jóval – mintegy 20 dollárral – magasabb, mint az orosz olajtermelőké. Nem utolsósorban a világgazdaságnak egyszerűen szüksége van az orosz olajra és gázra.

A nyugati energiaszankciók csak azt érték el, hogy az energiapiac szerkezete 2022 óta átrendeződött: az olcsó orosz energiahordozók az európai piac helyett az ázsiai piacra kerülnek. (Az utóbbi időszakban Európa is elkezdett szép csöndben egyre több orosz LNG-t és nyersolajat vásárolni.)

Az orosz gazdaság elszigetelt a világban?

A szankciós politikával a Nyugat gazdaságilag nem tudta meggyengíteni Oroszországot, hanem elsősorban saját magának okozott gazdasági kárt, tovább csökkentve a saját versenyképességét és jelentős fogyasztói piacot átengedve az ázsiai konkurenciának.

Az orosz gazdaság elszigetelése a világtól inkább azt jelenti, hogy a Nyugat 2022 óta sikeresen elszigetelte magát az orosz gazdaságtól és részben a világgazdaságtól is.

A Nyugatnak a kereskedelmi kapcsolatok megszakításával még kisebb ráhatása van Moszkva politikájára jelenleg, mint 2022 előtt volt.

Moszkva tekintélye a Globális Dél országaiban jelentősen megnőtt 2022 óta – lásd a BRICS megugrott népszerűségét –, hiszen sok fejlődő ország szerint az oroszok azok, akik szembe mernek szállni a Nyugat hegemóniájával.

Oroszország 2022 óta valójában sikerrel hajtott végre egy teljes gazdasági transzformációt, a gazdaságát a kisebb növekedésű nyugati gazdaságok helyett az ázsiai gazdaságokhoz kötve. (Jelentősen megnövelve a gazdasági kapcsolatait Latin-Amerikával és Afrikával is.)

2022 óta nemcsak az energetikai szektorban, hanem az orosz exportvolumen teljes szegmensében is jelentős átrendeződés történt. Oroszország kereskedelmi partnereinek a rangsora 2022 óta teljesen megváltozott. (Oroszország legnagyobb kereskedelmi partnerei 2024-ben erősorrendben: Kína, India, Törökország, Belarusz és Kazahsztán.)

Az elmúlt évek megmutatták, hogy a Nyugat nem tud hatni Kínára és Indiára, de akár Brazíliára, Vietnámra, Dél-Afrikára vagy Törökországra sem, hogy azok szüntessék meg a gazdasági együttműködésüket Oroszországgal. Nemcsak a kereskedelmi együttműködés a jelentős a felek között. India például az orosz haditechnika egyik legnagyobb vásárlója. A két ország hadserege rendszeresen tart közös hadgyakorlatokat is. Az együttműködés mindkét fél számára előnyös, hiszen az ázsiai országok olcsó energiahordozókhoz jutnak, miközben Oroszország hozzájut a számára kulcsfontosságú technológiákhoz a saját ipara számára.

A legtöbb Oroszország-szakértő és neves nyugati elemzőház már a 2000-es évek elejétől folyamatosan vizionálja az orosz gazdaság közelgő összeomlását.

Közben Oroszország a legnagyobb gazdaságok rangsorában vásárlóérték paritáson az 1999-es 10. helyről 2024-re a 4. helyre ugrott. Az orosz gazdaság 2023-ban szankciós környezetben képes volt megelőzni Japánt, Németországot pedig már 2021-ben lehagyta. Ugyanez alatt az idő alatt a nyugati országok egyre hátrébb kerültek ugyanebben a GDP-rangsorban.

A fentiek alapján összefoglalóan az látható, hogy az orosz gazdaságról szóló jelenlegi mainstream elemzések az információs háború részei, ahol pár rossznak tűnő adat kiragadásával egy kívánt végső állapotot próbálnak általános valóságnak leírni.

Az orosz gazdaságban kétségkívül vannak fájó pontok – például a rekordmagasnak számító jegybanki alapkamat –, de az ország nem áll gazdasági katasztrófa előtt. A nyugati szankciók valójában kifejezetten pozitív hatást gyakoroltak a teljes orosz reálgazdaságra, miközben az ukrajnai háborús konfliktus ellenére az orosz költségvetés egyensúlyát is sikerült megőrizni.

A következő években és évtizedekben a nyugati országoknak az évek óta tartó gazdasági stagnáció, a magas költségvetési hiány, a jelentős mértékű eladósodottság, a nagymértékű külkereskedelmi és folyófizetésimérleg-hiány miatt sokkal súlyosabb gazdasági és társadalmi problémákkal kell majd szembenézniük, mint Oroszországnak.