Áramot az adatközpontoknak

Az elmúlt évben a közműszektor ugyan minimálisan elmaradt az S&P 500 szélesebb piacától, ám idén az egyik legkiemelkedőbb teljesítményt nyújtotta a szektorindexek között. A közműszektor egyre inkább a befektetők fókuszába került, miközben az adatközpontok iránti kereslet töretlenül növekszik, ami számos vállalat további felértékelődését vetítheti előre.

Adatközpontok – szárnyaló energiaigény

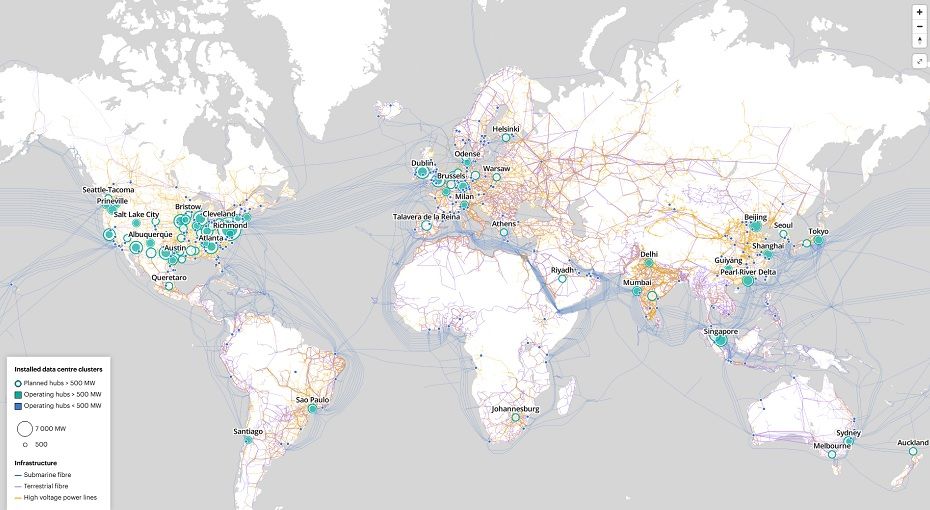

Az adatközpontok földrajzi elhelyezkedésük alapján klaszterekbe tömörülnek. Ahogy az alábbi térképen is látható, az adatközpontok meghatározó hányada az Egyesült Államokban található, ezen belül pedig Észak-Virginia számít az adatközpontok egyik legfontosabb központjának. Az itt működő adatközpontok teljes kapacitása megközelítőleg 7 gigawatt, ami az állam teljes áramfogyasztásának mintegy 26 százalékát teszi ki, valamint a globális adatközpont-kapacitás több mint 7 százalékát jelenti a Nemzetközi Energiaügynökség (IEA) adatai szerint.

Ez a földrajzi koncentráció jelentős terhet ró az energiahálózatra, amelynek fejlesztése kulcsfontosságú a folyamatosan növekvő adatközpontigények kiszolgálásához.

A nagy adatközpontklaszterek elhelyezkedése

Globális szinten az adatközpontok villamosenergia-fogyasztása 2024-ben több mint 15 százalékkal nőtt. Az IEA előrejelzése szerint, egy alapforgatókönyvet alapul véve, ez a fogyasztás akár a duplájánál is több lehet 2030 végére, éves átlagban mintegy 18 százalékos növekedést feltételezve. E drasztikus keresletnövekedés kielégítéséhez a villamosenergia-szolgáltató vállalatoknak jelentős kapacitásbővítéseket kell végrehajtaniuk.

Az amerikai villamosenergia-piac sajátosságai

Az amerikai villamosenergia-piac komplex rendszert alkot, amely több, egymástól eltérő működési és szabályozási kerettel rendelkező alpiacból áll. Éppen ezért érdemes áttekinteni a legfontosabb jellemzőit.

A nagyobb villamosenergia-hálózatok helyi hálózatok összekapcsolásával jönnek létre, amelyeket kereskedelmi és megbízhatósági szempontok miatt kötnek össze. A legmagasabb szinten az Egyesült Államok kontinentális részét lefedő rendszer három fő hálózatra tagolódik, amelyek többnyire önállóan működnek, és csak korlátozott mértékben cserélnek energiát egymás között.

Az Egyesült Államokban nincs egységes, országos villamosenergia-nagykereskedelmi piac. Egyes régiókban az energiaügyletek kétoldalú megállapodások formájában zajlanak, közvetlen tárgyalások, telefonos közvetítők vagy elektronikus brókerplatformok – például az Intercontinental Exchange (ICE) – segítségével.

Az ország több térségében – különösen az északkeleti, közép-atlanti, kaliforniai, valamint Texas és Észak-Dakota közötti középső régiókban – jól működő nagykereskedelmi villamosenergia-piacok találhatók, amelyeket regionális átviteli szervezetek (RTO-k) és független rendszerműködtetők (ISO-k) irányítanak. Ezek a szervezetek felelősek a helyi hálózatok koordinációjáért, felügyeletéért, valamint a nagykereskedelmi piacok működtetéséért a saját régiójukban.

Az adatközpontok szempontjából két kiemelkedő és egyben legkevésbé szabályozott villamosenergia-piac az ERCOT és a PJM. E két piac jelentős strukturális különbségeket mutat, amelyek alapvetően befolyásolják az itt működő energiacégek árképzési mechanizmusait és eredménytermelő képességét is. Míg az ERCOT kizárólag energiapiacként működik, addig a PJM mellett kapacitáspiac is üzemel. Ez utóbbi azt jelenti, hogy az áramtermelők előre fizetést kapnak azért, hogy készenlétben álljanak még akkor is, ha végül nem kell ténylegesen energiát előállítaniuk. Ennek a rendszernek a célja, hogy mindig rendelkezésre álljon elegendő tartalék kapacitás, amelyre akkor lehet szükség, ha hirtelen megnő az áramkereslet, vagy váratlan kínálatkiesés lép fel.

Az árképzés tekintetében az ERCOT a legkevésbé szabályozott piacnak számít. Itt az energiatermelők megadják ajánlati áraikat és az általuk felajánlott energiamennyiséget, amelyeket az ERCOT rendszere a legalacsonyabb ártól kezdődően fogad el, amíg a kereslet ki nem elégül. Ez ösztönzi a termelőket, hogy elsősorban a magas keresletű területeken szolgáltassanak áramot. Amennyiben azonban szűkössé válik a kínálat, az ERCOT lehetőséget ad az árak jelentős, akár megawattóránként 5000 dollárig terjedő emelésére is, ezzel serkentve a további termelést. Ezzel szemben azok a piacok, ahol kapacitáspiac is működik, jellemzően igyekeznek elkerülni az ilyen szélsőséges árkilengéseket.

A piac legkevésbé szabályozott szereplői a legnagyobb haszonélvezők

Mindebből az a következtetés vonható le, hogy azok a vállalatok, amelyek kevésbé szabályozott piacokon szolgáltatnak áramot, nagyobb mértékben profitálhatnak a kereslet-kínálat egyensúlyának felborulásából. Ezt a trendet támasztják alá a PJM és ERCOT előrejelzései is: 2030-ra mindkét piacon körülbelül 40 gigawattos kínálathiány várható. A PJM esetében ez elsősorban a régi, jellemzően szén- vagy elavult gázerőművek leállításából fakad, míg az ERCOT piacán a növekvő keresletet főként az adatközpontok és egyéb ipari alkalmazások generálják.

Lehetséges nyertesek

Az energiatermelő cégeket tovább bonthatjuk államilag szabályozott és piaci alapon működő vállalatokra. Ez alapvetően meghatározza tevékenységi körüket is: a piaci alapon működő cégek tipikusan nem rendelkeznek saját elosztóhálózattal, és nincsenek az állami árfelügyelet hatálya alatt, ezért árképzésük dinamikusabb, és gyorsabb technológiai fejlődés jellemzi őket. Ezzel szemben az államilag szabályozott vállalatok általában vertikálisan integrált közművek, ahol a termelés, átvitel és elosztás egy kézben összpontosul, és az árakat, beruházásokat állami hatóságok felügyelik. Előnyük, hogy jellemzően monopóliumként működnek, így kiszámítható megtérülést biztosítanak.

Ebből következően az adatközpontok iránti jelentős keresletnövekedés haszonélvezői elsősorban azok a közműcégek lehetnek, amelyek a legkevésbé szabályozott és az adatközpontok által leginkább érintett földrajzi területeken szolgáltatnak. Nem elhanyagolható tényező az sem, hogy a nagy technológiai vállalatok beruházásai során egyre inkább megkövetelik a megújuló energiaforrások használatát létesítményeik energiaellátásához.

A legnagyobb tőzsdén jegyzett amerikai közműcégek közül a legnagyobb egy részvényre jutó eredménynövekedést a következő két évben a szabályozott Dominion Energy és a piaci alapú Vistra Corp produkálhatja. A Dominion kitettsége elsősorban Virginiára, valamint Észak- és Dél-Karolinára koncentrál, ahol az adatközpontok száma kiemelkedő növekedést mutatott. 2024 végén közel 40 gigawatt lefoglalt kapacitással rendelkezett, ügyfelei között pedig az összes jelentős Big Tech cég megtalálható. A társaság 2029-ig mintegy 50 milliárd dolláros beruházást tervez kapacitásfejlesztésre, emellett egy 10 milliárd dolláros part menti szélerőműprojekt befejezése is várható a következő év végére.

A texasi központú Vistra Corp az USA legnagyobb piaci alapon működő energiatermelője, közel 41 gigawatt kapacitással, amelynek 60 százalékát gázerőművek adják. Termelésének közel háromnegyede az ERCOT és PJM piacán zajlik, így különösen kitett az adatközpontok növekvő keresletnek. A cég számára a texasi hőingadozások – a kánikulák és hűvösebb időszakok váltakozása – további lehetőséget jelentenek, hiszen az ERCOT piacán rugalmasan tudják alakítani áraikat.

A Vistra árfolyama mára már jelentős prémiumot tükröz a szektortársakéhoz képest, míg a Dominion az elmúlt időszakban alacsonyabb szorzókon forgott. Bár a két vállalat a legkiemelkedőbb az egy részvényre jutó eredménynövekedést terén, más közműcégek is számottevően profitálhatnak a mesterséges intelligencia által generált beruházásokból. Emellett a kapacitásbővítések az infrastruktúra fejlesztésében érintett vállalatokat is kedvező helyzetbe hozzák.