Ez a befektetés még az Nvidia részvényeinél is jobb vétel volt, száz százalék felett az idei hozam

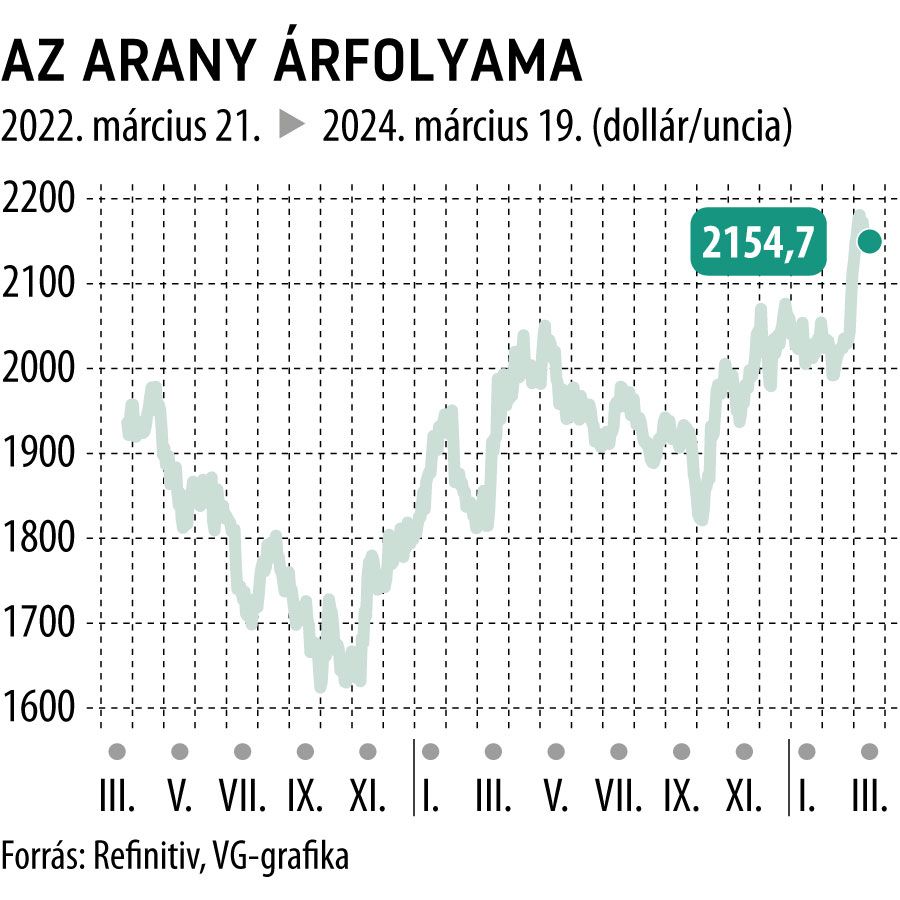

Az arany raliját korábban elsősorban a piacok korai Fed-kamatvágási várakozásai hajtották, ezek a várakozások azonban egyre későbbre tolódnak, az arany viszont még mindig szárnyal, nemrég történelmi árfolyamcsúcsát is megdöntötte. Mivel lehet feloldani ezt az első ránézésre önellentmondásnak tűnő helyzetet?

Az elmúlt hetek mozgásai többször is jókora fejtörést okoztak a piacok és az elemzők számára egyaránt, elsősorban nem is a mozgás iránya, hanem sokkal inkább annak időzítése vetett fel a kérdéseket. A kamatvágási várakozások ugyanis idővel háromra redukálódtak az év elején még várt hatról, ennek pedig alapvetően negatív hatással kellett volna lennie az árfolyamra, legalábbis a rali megakasztására elég kellett volna hogy legyen.

Ezzel párhuzamosan azonban a fizikai arany iránt akkora kereslet állt fenn a piacokon, főleg bizonyos ázsiai és jegybanki vevők irányából,

hogy ez egymagában ellensúlyozni tudott minden kellemetlen piaci folyamatot. Ennek ellenére érdemes kiemelni: a rali legújabb felvonása már főként spekulatív alapokon nyugszik, a felfutásban ugyanis egyre nagyobb szerepet vállalnak magukra a fedezeti alapok, melyek bizonyos árfolyamszintek áttörését követően bődületes tőkét kezdtek el dönteni a nemesfém fizikai piacára, feltornászva ezzel az arany kurzusát. Ezek az alapok viszont jelenleg nem hosszú távú befektetést keresnek elsősorban az arany képében: ha úgy látják, a lendület megakad, tömegével szállhatnak majd ki az eszközből, ezt pedig az árfolyam fogja bánni végső soron.

A kurzus tehát egyre törékenyebbnek tűnik, mi mégis úgy látjuk, elérheti akár a 2300 dolláros szintet is, mielőtt lényegi korrekcióba kezd.

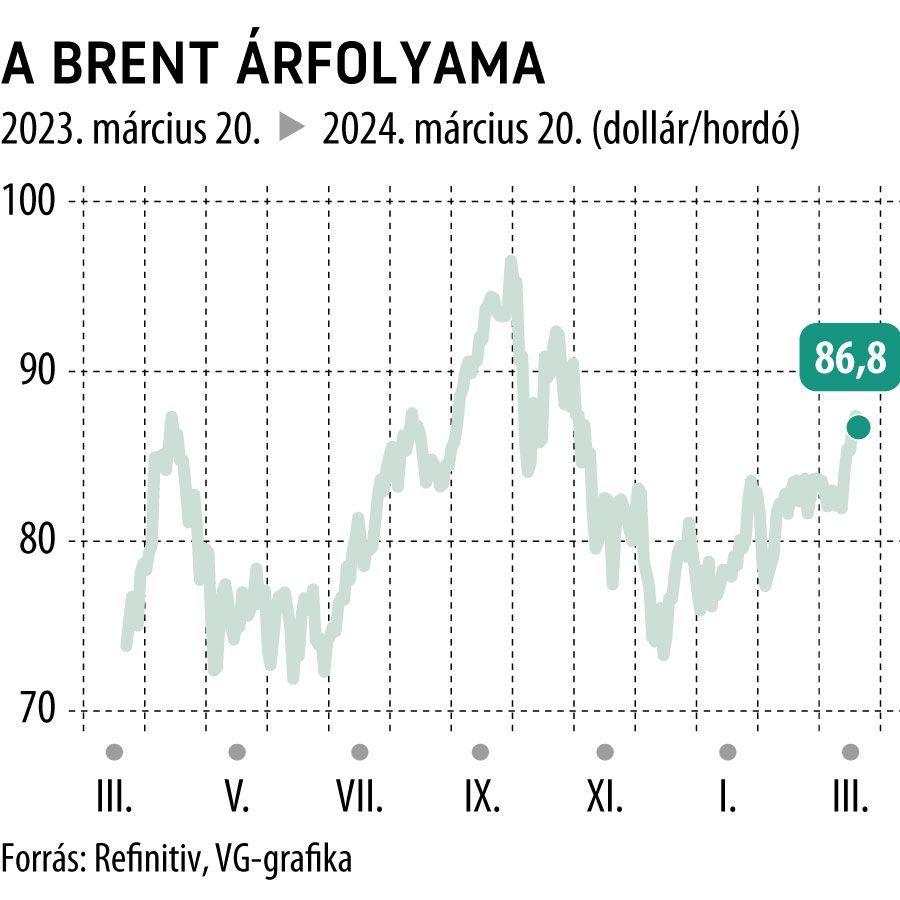

Ezzel szemben az olaj piacán alapvetően az oldalazásé volt a főszerep, az elmúlt napokat megelőzően a WTI és a Brent sem volt képest lényegi kitörésre a korábbi sávjaiból. Várható, hogy ez a közeljövőben tartósan megváltozik?

Való igaz, a fekete arany árfolyama még hónapokkal ezelőtt, az OPEC+ legutóbbi kitermeléscsökkentési döntését követően tudott látványosan erősödni, azóta pedig a Brent a jelenlegi, 80–85 dolláros sávban mozgott a friss kitörést megelőzően. Itt érdemes megjegyezni, hogy a 70–75 dolláros szinten van egy lényegi támasza a kurzusnak, ez alá minden bizonnyal nem engedné az olajkartell az árfolyamot, de a mostani sáv fölé sincs sok oka tornászni az árfolyamot, ott ugyanis már keresletcsökkentő hatása is lehetne a prémiumnak.

Nem szabad ugyanakkor elfelejteni a tavaly év vége óta éleződő geopolitikai feszültségeket sem, melyek az olaj szempontjából főként a vörös-tengeri támadások képében csúcsosodnak ki. Nagyon fontos viszont, hogy ezeknek a tényezőknek csak rövid távú hatásai vannak a kurzusra, a kitermelésre ugyanis semmilyen lényegi negatív hatást nem fejtenek ki. A tapasztalat azt mutatja, amikor a kínálati oldalban lényegi tartalékkapacitás épül ki, ami jelenleg már megvan, mivel az OPEC akármikor könnyedén tudná fokozni a kitermelés ütemét, az árak ritkán szállnak csak el.

Az áremelkedések ugyanis nem azért történnek, mert elfogy az olaj a piacról, hanem azért, mert a befektetők elkezdenek félni attól, hogy elfogyhat az olaj a piacról.

Ennek ellenére távolról sem zárható ki, hogy a Brent elmegy a 90 dolláros árfolyamig, de hogy onnan még tovább tudjon menetelni, az már nagyon erősen kétséges.

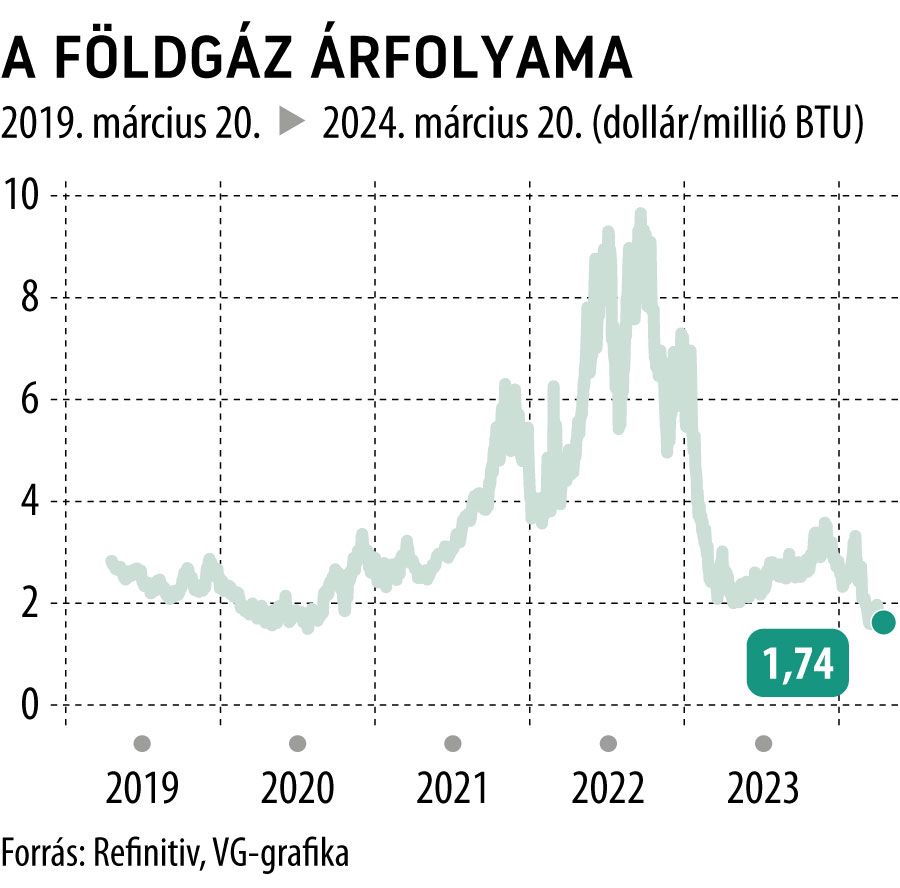

A földgáz árfolyama eközben Amerikában négyéves mélyponton van, és Európában is rég nem látott alacsony szintek mellett zajlik a kereskedés. Fenntartható lehet ez a nyomott árfolyam?

Az alacsony árra a legjobb gyógyír az alacsony ár, tartja a mondás, és ez a jelen esethez is teljesen jól illeszkedik. Az alacsony árakat látva a termelők rendre csökkentik a kitermelést, ami szűkülő kínálathoz, és azonos kereslet mellett kompetitívebb piaci körülményekhez vezet, ami árfolyamfelhajtó hatással jár. Ez a folyamat pedig már el is indult: négy nagy amerikai kitermelő nemrég bejelentette, hogy csökkenti előállítási ütemét, ami minden bizonnyal középtávon már elősegítheti egy fenntarthatóbb piaci egyensúly előállását.

Azt sem szabad viszont elfelejteni, hogy a keresleti oldal jelenleg kifejezetten szerencsésnek mondható: a tél ugyanis ismét enyhe volt mind Európában, mind Amerikában, az öreg kontinensen pedig a gazdaság is elég rossz állapotban van, így az ipari kereslet is látványosan visszaesett az elmúlt időszakban, ami együttesen hozzájárult az árszínvonal csökkenéséhez is.

Véleményem szerint azonban a jelenlegi szintek már nem lesznek sokáig fenntarthatók: az orosz LNG-export ugyanis a háború folytatódásával könnyen visszaeshet, a kínálati oldalt pedig további geopolitikai feszültségek is tovább szűkíthetik, ezért úgy vélem, a mélypontot hamarosan elérjük, onnantól pedig a visszapattanás veheti át a gyengélkedés helyét a kurzuson.

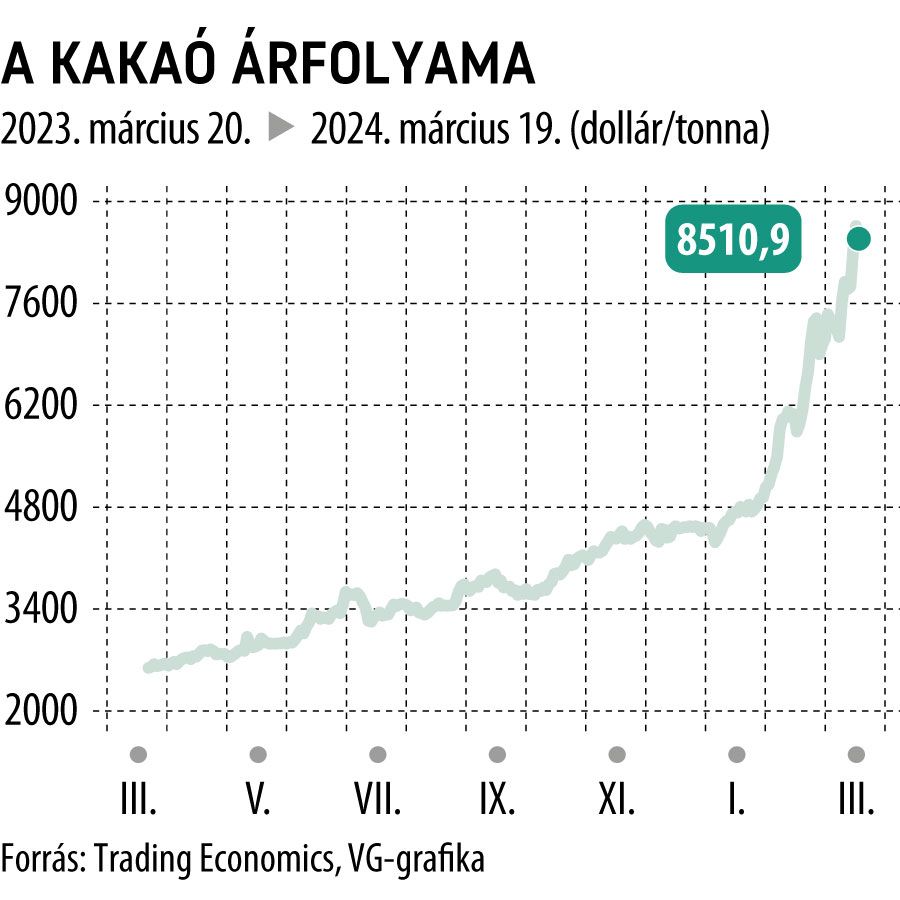

A kakaó árfolyamáról viszont mindennek az ellentéte mondató el, a kakaóbab tonnája ugyanis az idén kétszeresére drágult, ez pedig hamarosan lecsapódik majd a mindennapi vásárlásaink, így a csokoládé bolti árában is. Hol lehet ennek a felfutásnak vége?

Amit a kakaóbab piacán látunk, az a tankönyvi példája annak, amikor egy termék kínálati oldala elképesztően szűk és érzékeny mindenféle külső sokkra, a keresleti oldal viszont végtelenül tág és relatíve ellenálló szinte minden körülménynek. A globális kakaókínálat 70 százaléka a nyugat-afrikai régióból származik, melynek kakaócserjéi egyre öregszenek, így rendszeresen szükségük van mindenféle rovarirtó szerekre, hogy termőképesek maradjanak. A kakaót termelő gazdaságok ugyanakkor nagyon aprók, egy-egy családi vállalkozás, melyek a fő előállítói a terménynek, általában legfeljebb két-három focipályányi területen termel, így az egyes családok alkupozíciója elképesztően gyenge a kikötőben a kakaót felvásárló nagyvállalatokkal szemben, melyek szinte egyedül képesek megszabni az árat, amelyen megveszik tőlük a babot, majd azt az általuk jónak ítélt áron tudják továbbértékesíteni is.

Mindez azt jelenti, hogy a korábbi tézis, mely szerint az alacsony árak legjobb ellenszere az alacsony ár, ellentettje itt nem tud érvényesülni: a magas árak ugyanis nem eredményeznek termelési növekedést, mivel a termelők nem kapnak magas összegeket a terményeikért, így nincs okuk, sem lehetőségük többet termelni, így gyakorlatilag

nincs más választásunk, mint kivárni, míg a keresleti oldal magába roskad, és ezen keresztül csökkenti a világpiaci árakat.

A fény azonban valamilyen szinten már látszik az alagút végén: jövő májusi határidős jegyzések jelenleg közel 3100 dollárral alacsonyabb áron járnak már, mint az ideiek, ami arra enged következtetni, a befektetők jobb termést várnak jövőre a régiótól, így alacsonyabb árak mellett is szívesen kötnek már rá ügyleteket. Fontos viszont kiemelni, hogy ezek a relatíve alacsony árak sem tekinthetők alacsonynak történelmi összehasonlításban: ez az 5000 dollár körüli árfolyam is korábban soha nem látott drágaságot jelent a piacon, így a csoki ára hosszú távon sem menekül majd meg.

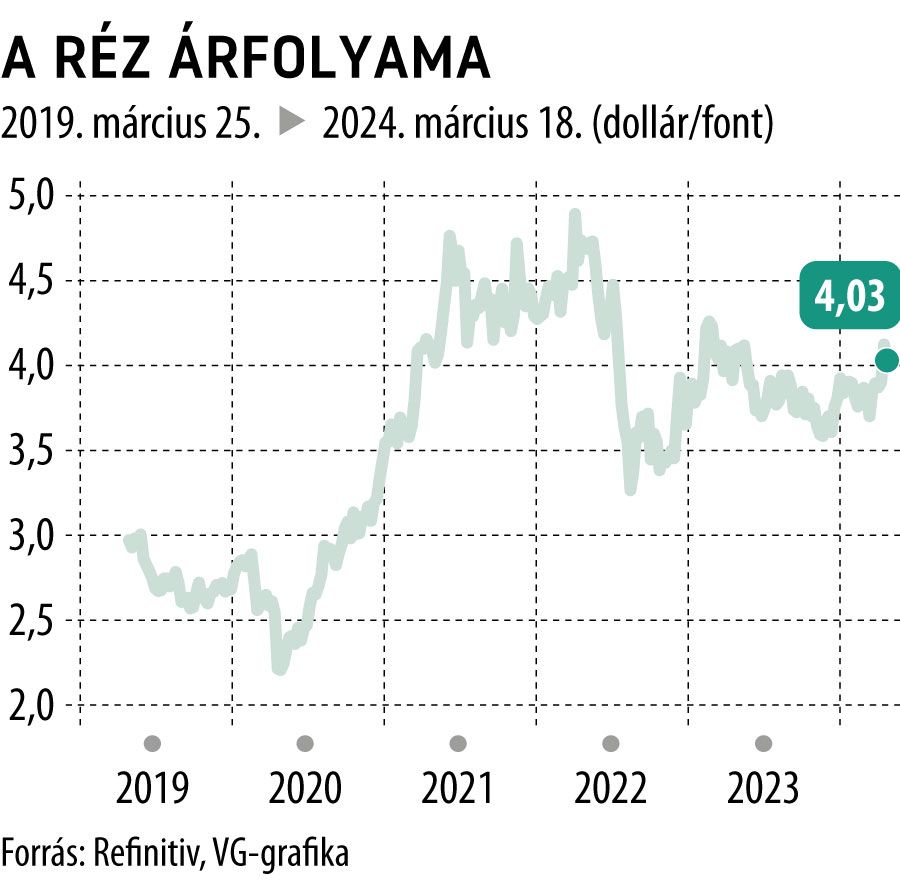

Végül pedig ejtsünk egypár szót a elektromos autókhoz használt fémek piacáról is, mert itt azért voltak bőven izgalmak az elmúlt években. A lítium például az EV-k berobbanását követően közel tizenötszörös árfolyam-emelkedést produkált, azóta viszont drasztikusan beszakadt a kurzus. Milyenek a kilátások ezen a téren?

A lítium beszakadása valóban kifejezetten izgalmas történet volt, a jelenlegi szintek mellett viszont már inkább azt látjuk, hogy a stabilizálódás irányába indulhat el az árfolyam, és hamarosan az emelkedésé lehet a főszerep: a kitermelést ugyanis már visszafogták a gyártók, ami az erősödés támasza lehet. Az igazán érdekes történet azonban most már nem a lítium, hanem sokkal inkább a réz az EV-fémek piacán: az elektromos autók iránti érdeklődés ugyanis átmenetileg lassulni kezdett, ez pedig jelentős hatással van a lítium iránti keresletre is – nem úgy a rézre.

A réz ugyanis sokkal ritkább, mint a lítium, így a kínálat alapvetően is sokkal szűkebb,

ezzel párhuzamosan pedig a réznek a felhasználási területei is messze felülmúlják a lítiumét. A réz bányászatával foglalkozó cégek mindezen felül már bejelentették, vissza kényszerülnek fogni az idei és nagy valószínűséggel még a jövő évi kitermelést is a számukra kedvezőtlenül alakuló időjárási folyamatok és szélsőségek nyomán, ami tovább csökkenti a piacon elérhető mennyiséget, árfelhajtó hatást fejtve ezzel ki a fém kurzusára. A jövőre vonatkozó kedvező előrejelzésektől függetlenül azonban érdemes megnézni, mit is csinált az árfolyam az elmúlt időszakban, kifejezetten kedvezőtlen világgazdasági környezetben.

Az árfolyam az elmúlt két évben szinte végig oldalazó mozgást mutatott, annak ellenére, hogy ez az időszak

- a történelmi léptékben is szigorú hitelkörnyezetről,

- a recessziós félelmekről

- és egy olyan, az összeomlás szélén táncoló kínai gazdaságról

szólt, amely a globális rézkereslet közel 50 százalékáért felel. Az, hogy a réz ebben a környezetben is végig tudta tartani az értékét, egyértelműen azt jelenti, hogy erős mögöttes értékkel rendelkezik: ez nem véletlen, hiszen a napelemektől kezdve a szélerőműveken át a teljes villamosenergia-hálózat fejlesztésének szinte minden lépéséig, minden zöldítési törekvésben felhasználják.

Ez hosszú távú, erős keresletet biztosít a réz számára, ezért az egyik kedvenc befektetésünk jelenleg,

az ezüsttel karöltve, amely a réz felülteljesítése és az arany magasan stabilizálódó árfolyamszintje mellett akár a nevető harmadik is lehet a fémek versenyében.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal