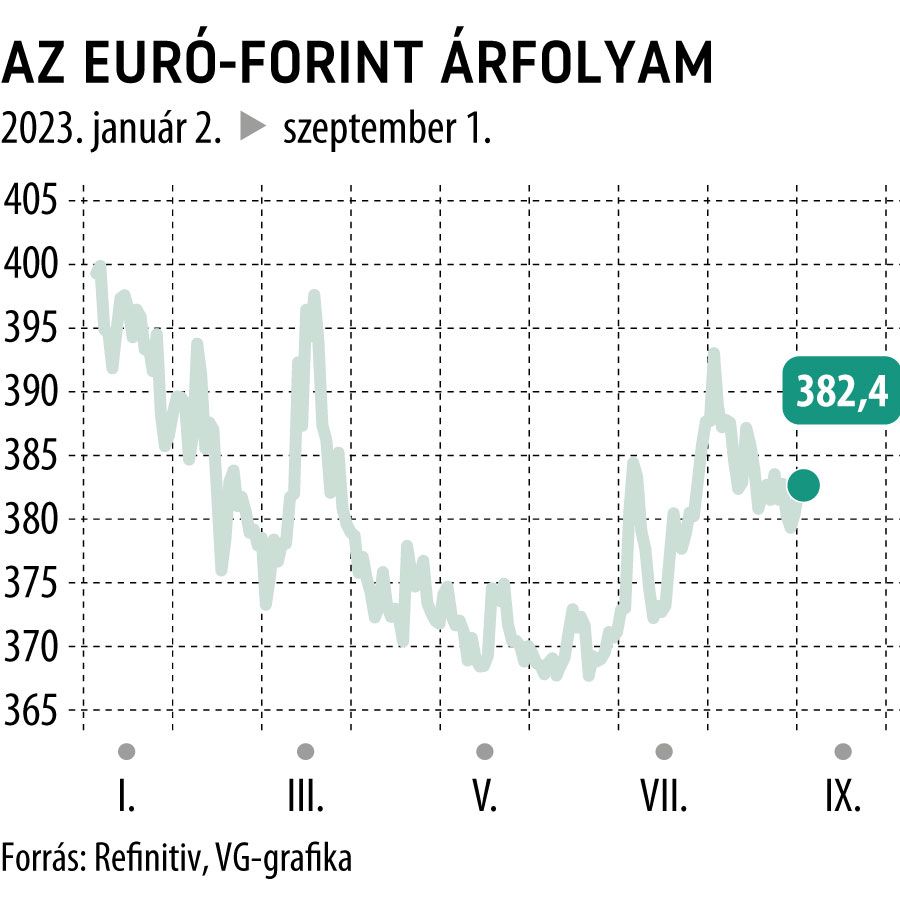

VG-poll: kockázatokkal tarkított úton gyengülő forintot tartogat az év második fele

A 390-es szint környékén vagy felette fejezheti be az idei esztendőt a forint az euró ellenében a Világgazdaság elemzői konszenzusa szerint. A hét hazai befektetési szakértő bevonásával készült felmérés eredménye rámutat: az euró-forint árfolyamra rengeteg külső és belső tényező lehet hatással az év utolsó négy hónapjában, elsősorban azonban az MNB kamatpolitikája, a nemzetközi energiaárak alakulása és az európai uniós források megérkezésének kérdése befolyásolhatja a kurzus alakulását.

A hazai befektetési szakértőktől arra a kérdésre vártuk a választ, hogy az adatvezérelt működésre hamarosan átálló MNB várhatóan szigorú kamatpolitikáját látva hogyan alakulhat az euró-forint keresztárfolyam az év végén.

Zakár Tivadar, a BÉT kijelölt tanácsadójaként működő Univerz Invest Zrt. cégvezetője – a megkérdezett elemzők többségével egyetemben – a forint romlása mellett tette le a voksát. Zakár Tivadar kiemelte: a régiós valutákhoz képest a forint idegesebbnek tűnik, még az első féléves jelentős árfolyam-erősödés ellenére is.

Az MNB adatvezérelt kamatpolitikáját is elfogadta a piac, azonban a recesszióban lévő magyar gazdaság és az infláció nem könnyíti meg a forint helyzetét

– tette hozzá a szakértő.

Zakár Tivadar rámutatott: a német gazdaság gyengélkedése szinte biztosan begyűrűzik hazánkba is, és az olaj- és gázpiac helyzete sem kedvez a magyar gazdaságnak. Ráadásul újabb országminősítések előtt állunk, ez biztosan hat majd a tőkepiaci termékek – így a forint – árazására is.

A kamatpálya szűkítése, a recessziós helyzet és a hosszú távú technikai kép is a forint gyengülését támasztja alá – ezeket azonban egy esetleges brüsszeli megegyezés jócskán ellensúlyozhatná.

A szakértő szerint az euró-forint árfolyam a 390–405-ös szint környékére kerülhet az év végére,

a következő két hónap során pedig megemelkedett volatilitásra számít a kurzus alakulásában.

Jobbágy Sándor, a Concorde Értékpapír Zrt. vezető makrogazdasági elemzője is a 390-es szint környékére várja a kurzust.

„Az EU-val folytatott tárgyalások kapcsán várhatóan 2023 utolsó negyedévében visszatérő, pesszimistább hírfolyam és a 2023–2024-es költségvetési kockázatok nyomást gyakorolhatnak a forintra. A már augusztusban bekövetkezett gyengülést megítélésünk szerint eddig nem befolyásolta érdemben a jegybanki kamatcsökkentés, mivel a kamatpiacokon teljesen be volt árazva.”

A forint euróval és dollárral szembeni kamatelőnye továbbra is jelentős.

„Ráadásul a piacok a két fő jegybanktól már nem várnak további jelentős kamatemelést” – fejtette ki a szakértő.

„Szeptembertől viszont az is kritikus tényező lesz a forint szempontjából, hogy az irányadó egynapos betéti kamat és az alapkamat »összeolvadása« után is követi-e a piaci kamatvárakozások változását jegybank. Előrejelzésünk szerint, ha a forintgyengülés (390 fölött) tartósnak bizonyulna, vagy megugrana a forint volatilitása, a jegybank lassíthatja a kamatcsökkentési ciklust” – tette hozzá Jobbágy Sándor.

Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője szerint a külső tényezők közül a földgáz világpiaci árának alakulásán túl a Fed és az EKB kamatpolitikája befolyásolhatja leginkább a forint árfolyamát, ugyanakkor a hitelminősítői felülvizsgálatra is érdemes lesz figyelemmel lenni.

A belső tényezők közül természetesen az MNB kamatvágásának további üteme, a folyó fizetési mérleg alakulása (amely szoros összefüggésben van az energiahordozók világpiaci árával), illetve az uniós forrásokkal kapcsolatos egyeztetések eredménye lehet hatással az árfolyamra – fejtette ki az elemző.

A forint szempontjából mindenképpen pozitívum a jegybank jelzése, miszerint októbertől adatvezérelt üzemmódba kapcsolnak, ezzel nagyobb mozgásteret hagytak, így szükség esetén tudnak lassítani a kamatvágási ütemen

– tette hozzá Varga Zoltán, aki 385–390 közti euró-forint árfolyamra számít az év végére.

Szabó József, az OTP-alapkezelő befektetési igazgatója szerint az elmúlt év hektikus árfolyam-alakulása után az MNB óvatosabb, kiszámíthatóbb piaci környezetet szeretne látni és teremteni, ezért a kurzus alakulásában jókora kilengésekre nem számítanak, a 380–400 közti szintet valószínűsítik az év végére.

A nagyobb erősödést az MNB kamatvágásai miatt lemorzsolódó kamatkülönbözet és a rekordközeli külföldi állampapír-állomány mellett a forinteszközök marginális külföldi vásárlóinak hiánya is kétségessé tesz

– tette hozzá a szakértő.

Szabó József szerint pozitív irányba az EU-s forrásokról érkező, egyértelműen pozitív hír lökhetné meg a kurzust. Látványos forintgyengülésre ugyanakkor már csak azért sem számít, mivel az MNB az elmúlt időszakban többször is hangsúlyozta az árfolyam-stabilitás kiemelt szerepét az infláció elleni harc során, így a jegybank az árfolyam szakadása ellen minden bizonnyal fellépne.

Kiss Péter, az Amundi Alapkezelő befektetési igazgatója 390-400 forint köré várja év végére az euró árfolyamát, melyet szerinte a már korábban említett kockázati tényezőkön túl a fejlődő piacokkal szembeni befektetői hangulat és a dollár árfolyamának alakulása befolyásolhat látványosan.

A monetáris politika szigorúságával és az infláció csökkenésével kapcsolatban idén év végéig alacsony a bizonytalanság, ezért csak a piacok által beárazott várakozásoktól való nagyobb mértékű eltérés lehet érdemi hatással a forint árfolyamára

– fejtette ki Kiss Péter.

Nagy János, az Erste makrogazdasági elemzője az euró-forint árfolyam stagnálása mellett tette le a voksát, 385 környékén látja a kurzust négyhavi távlatban, hozzátéve, hogy a 370–390 közti sávban való ingadozás sem kizárható.

A szükségszerűen csökkenő kamatkülönbözet a hazai fizetőeszköz gyengülésének irányába hathat, ezzel szemben a pandémia előtti szinteket is meghaladó külkereskedelmi egyenleg fontos támasza lehet a magyar devizának, és ellensúlyozhatja a kamatvágások negatív kihatásait

– tette hozzá az elemző, aki a magyar gazdaság kockázati megítélésének szempontjából kulcsfontosságú tényezők közé sorolta az ukrajnai háború és az energiaárak alakulását, valamint az uniós források ügyének alakulását egyaránt.

A megkérdezett befektetési szakértők közül a legoptimistábbnak Suppan Gergely, az MBH Bank Elemzési Centrumának vezető elemzője bizonyult, aki az év végi euró-forint árfolyamot a 378-as szint környékén képzeli el, hozzátéve, hogy az esetleges kilengések egyik irányba sem zárhatók ki.

A forint erejének forrását Nagy Jánoshoz hasonlóan jórészt a kedvezően alakuló folyó fizetési mérlegben látja, ugyanakkor a javuló inflációs környezet és a gazdaság kockázati megítélésének pozitív irányba való elmozdulása is a hazai deviza malmára hajthatja a vizet.

Suppan Gergely hozzátette:

Gyengébb irányba esetlegesen nem várt nemzetközi piaci turbulenciák, erősebb irányba az uniós forrásokhoz való hozzáférés vezetheti a forint árfolyamát.

Hiába a gazdaság gyengélkedése, továbbra is a saját útját járja az MNBNem hatotta meg a Magyar Nemzeti Bank monetáris tanácsát a második negyedéves kiábrándító GDP-adat, a legutóbbi kamatdöntő ülésen a várakozásoknak megfelelően száz bázisponttal szűkítette a kamatfolyosót, amelynek a felső széle így 16,5 százalékra mérséklődött. |