Orosz–ukrán háború: az OTP, a Mol és a Richter sem ugyanaz a cég, mint az invázió előtt

Fenekestül felforgatta az egy éve kirobbant orosz–ukrán háború az európai tőkepiacokat, a magyar tőzsde pedig máig sem heverte ki teljesen a tavaly februárban elszenvedett közel 20 százalékos ütést, igaz, a BUX már csupán 5 százalékkal van lejjebb a tavaly február 23-i szinttől.

Nagyon izgalmas esztendőn van túl a három vezető hazai részvény, az OTP a Mol és a Richter is, amelyek működési környezetét – a hadviselő feleknél meglévő közvetlen piaci érdekeltségek miatt – ugyancsak jelentősen átírta a szomszédunkban dúló háború és annak hatásai.

A három magyar „régiós multi” számos nyugati vállalattal ellentétben továbbra sem vonult ki az agresszor piacáról – ami miatt egyébként folyamatos nyomás éri őket, és több vállalati feketelistán is bérelt helyük van jelenleg –, de Ukrajnában is rendelkeznek piaccal, illetve érdekeltséggel. A háború első évfordulóján már csak azért is időszerű számot vetni a magyar tőzsde meghatározó szereplőinek utóbbi egy évével.

Az olcsó orosz olaj előny és kockázat is a Molnak

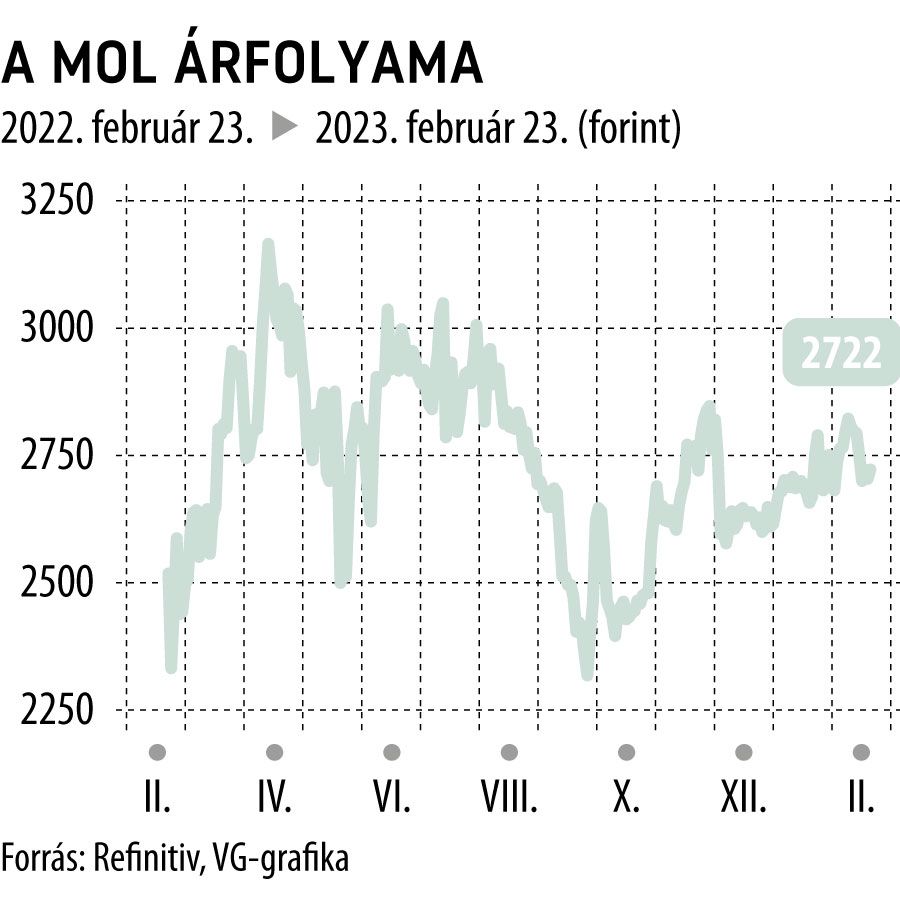

A Mol papírjait ma hét százalékkal jegyzik magasabban a háború előestéjéhez képest, ám a részvény ez idő alatt 2300 és 3170 forint között nagy utat járt be, ami jól jelzi azt a kettősséget, ami az olajtársaság elmúlt egy évét jellemezte.

A harcok következtében elszálló olaj- és gázárak a szektortársakhoz hasonlóan óriási hátszelet adtak a Molnak is, a magyar társaság viszont hozzájuk képest is lépéselőnybe került azzal, hogy döntően orosz típusú, Ural olajat finomít, amelynek ára a nyugati szankciók és a vásárlások visszafogása miatt jócskán bezuhant. A Mol – azonnali, valós alternatíva híján – mentességet kapott az uniós vételi tilalom alól, miközben késztermékeinek árát a magas világpiaci, északi tengeri Brent olajfajtához igazodó árakra szabja.

A békeidőben hordónként 2-3 dolláros Ural–Brent árkülönbözet 30 dollár fölé szélesedve így hatalmas eredménybővülést hozott 2022-ben, amit a vezetőség előzetes várakozásait is jócskán túlszárnyaló, 4,7 milliárd dolláros rekord EBITDA is alátámaszt.

A dolog szépséghibája, hogy a Moszkvától vásárolt olcsó orosz olajjal a Mol közvetve máig hozzájárul Putyin háborújának finanszírozásához.

Az orosz olajtól való függés pedig komoly kockázat is egyben, ahogyan azt a Barátság vezeték ideiglenes leállásáról szóló hírekre adott befektetői pánikreakciók is megmutatták. A társaság dolgozik is a leváláson, illetve az alternatív szállításon és a nem orosz típusú olaj feldolgozási arányának bővítésén, ezek a beruházások a vállalat becslései szerint 500–700 millió dollárnyi (180–250 milliárd forint) forrást igényelnek. Ez a tavalyi, 1,6 milliárd dolláros adózott csúcseredmény tükrében nem tűnik túlzottan húsba vágónak, az időtényező lehet inkább a szűk keresztmetszet, a fejlesztések végrehajtásához ugyanis várhatóan 2–4 évre lesz szükség.

Az érem másik oldala, hogy a rendkívüli környezetben elért kiemelkedő profitabilitást az energiaválsággal küszködő kelet-közép-európai államok is igyekeztek lefölözni, különadók és hatósági árak formájában.

Itthon a megemelt bányajáradék és extraprofitadó és a Brent-Ural különbözetre kivetett, előbb 40, majd 95 százalékra emelt közteher hasított ki a nyereségből, a külföldi leánycégek közül a szlovák Slovnaft és a horvát INA adóterhei is jelentősen emelkedtek. Ezzel párhuzamosan a régió több kiskereskedelmi piacán is maximálták az üzemanyagárakat. Igaz, Magyarországon már jóval a háború előtt, 2021. november 15-től ársapkát húztak a benzinre és a dízelre, a piactorzító intézkedés mögül a kormány végül csak az export elapadása és az országosan jelentkező üzemanyaghiány láttán hátrált ki tavaly decemberben.

Mivel a társaság egy hete már közzétette 2022-es jelentését, azt is tudjuk, hogy a hatósági üzemanyagár-szabályozás és a különböző különadók mintegy 1,6 milliárd dollár terhet jelentettek tavaly. Ezzel együtt meglepő lenne, ha az igazgatóság a tavalyi, részvényenként 302 forintos osztaléknál szerényebb kifizetést irányozna elő a befektetőknek.

Önmaga árnyéka az OTP

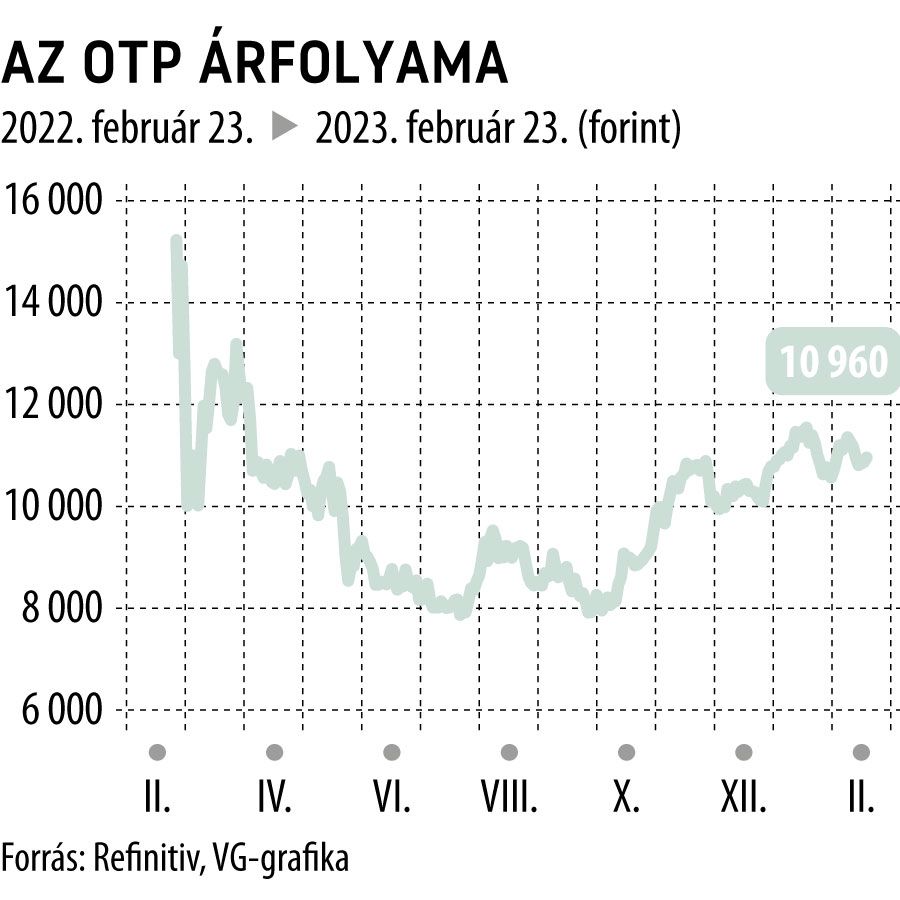

A Mollal ellentétben jelentősen alulteljesítő az elmúlt egy év során a legforgalmasabb és legnagyobb piaci értékű magyar részvény. Az OTP részvényárfolyama ugyan már 2021 végén lejtőre került, a háború első évében további, közel 30 százalékos mínuszt halmozott fel a kurzus úgy, hogy ennél sokkal mélyebben, 50 százalékos mínuszban is járt ebben az időszakban a bankpapír. A régiós piacokon aktív nagybank egy üzbég és egy szlovén bankvásárlást is lezárt, a befektetők azonban láthatóan inkább a borús makrogazdasági kilátásokra, a bankokat is sújtó extraprofitadóra – ebből az első számú magyar hitelintézetre 78,3 milliárd forint jutott, amit még a második negyedévre könyvelt el a cég – valamint az orosz és ukrán kitettségből származó kockázatokra fókuszáltak.

Az OTP ugyanis mindkét hadviselő országban rendelkezik leánybankkal. Az ukrán egység – érthető módon – finoman szólva sem most éli aranykorát, 2022 első kilenc hónapjában 26 milliárd forint adózott vesztesége volt. Az orosz érdekeltség viszont nyereséges, szeptember végéig 24 milliárd forint nettó eredményt termelt. A tőkekiviteli korlátozások miatt azonban ezt egyelőre nem tudja hazahozni az anyacég.

Az eredményhatás tehát összességében nagyjából semleges eddig, az orosz–ukrán konfliktus miatt azonban 90,3 milliárd forint értékvesztést kényszerült elkönyvelni a magyar hitelintézet az első három negyedévben. Az időszak csoportszintű profitja ezzel együtt is várakozáson felüli volt, hogy az évzárás is ennyire jól sikerült-e arra március 10-én derül majd fény, a bankcsoport ekkor teszi közzé negyedik negyedéves jelentését.

A vezetőség iránymutatása alapján mindkét érdekeltségnél a „vállalkozás folytatásának elve” érvényes, az orosz piacon azonban az összes lehetséges stratégiai opciót vizsgálják. Köztük a kivonulás lehetőségét is, amit Kijev is erőteljesen szorgalmaz, idén januárban az ukrán jegybank igyekezett nagyobb nyomást helyezni az Oroszországból kivonulni vonakodó nemzetközi pénzintézetekre, az OTP mellett egyébként az osztrák Raiffeisen Bank International, az olasz Intesa Sanpaolo, a holland ING Bank és a francia Crédit Agricole is a célkeresztjükbe került.

A magyar bankház egyelőre annyit tett ez ügyben, hogy még tavaly márciusban bejelentette, az orosz leánybank működését teljes mértékben alárendeli a nemzetközi szankciós előírásoknak. Ennek keretében közel egy év óta nem nyújt finanszírozást ottani érdekeltségének, a meglévő vállalati hitelportfólióját pedig fokozatosan leépíti. Az OTP emellett nem fektet orosz állampapírokba sem, illetve ezek forgalmazását fel is függesztették.

A gyenge forint és a Vraylar jelenthet gyógyírt a Richternek

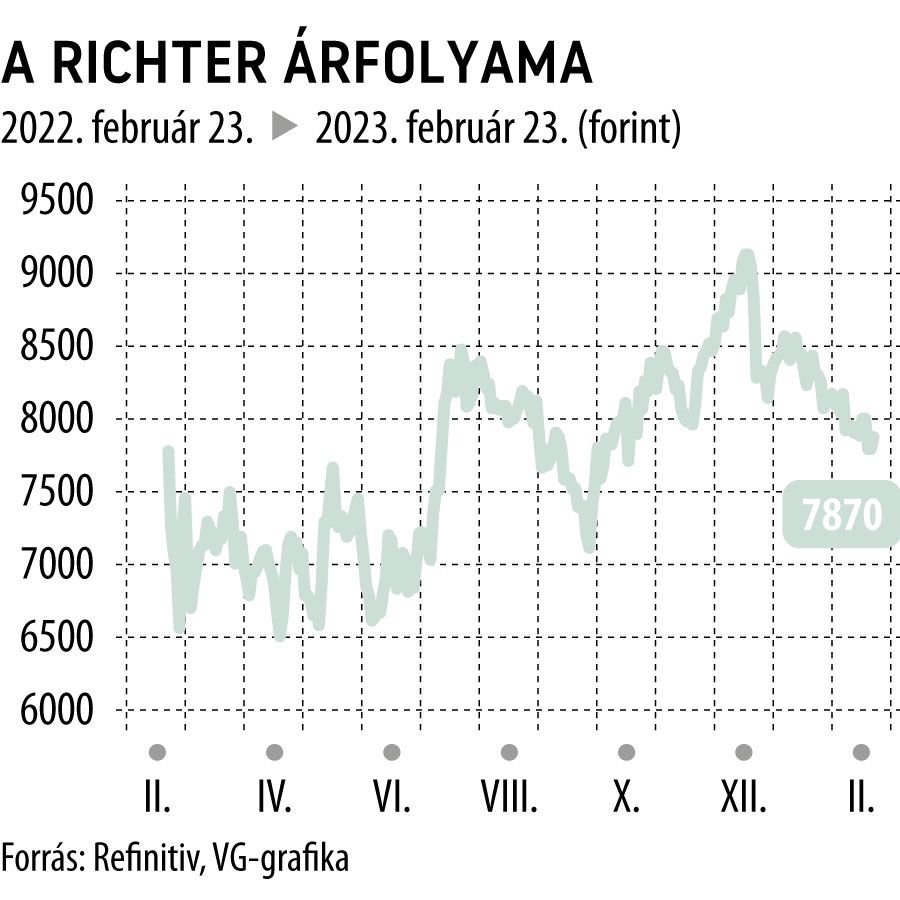

A Richter árfolyama éppen ott jár, ahol közvetlenül a háború kitörése előtt, de a hazai gyógyszergyártó is jókra hullámvölgyeket járt meg eközben. Nem sokkal a konfliktus kitörése után 6310 forintért is meg lehetett venni a papír, tavaly karácsony előtt viszont már 9150 forintnál járt a kurzus, tavaly év vége óta azonban lejtőn az árfolyam, annak ellenére, hogy az elmúlt évben sorra jelentette be az újabb piacszerzésről szóló híreket.

Ezek közül a legfontosabb volt, hogy karácsony előtt a cég legreménytelibb készítménye, a Vraylar megkapta a negyedik alkalmazási területre szóló engedélyt az Egyesült Államokban, ami éves csúcsra hajtotta az árfolyamot.

A társaság már közvetlenül a háború kezdete előtt azt közölte, hogy Ukrajnában a bevételeinek csökkenésére számít, néhány nappal az orosz invázió megindulása után pedig a 2022 egészére vonatkozó, eredetileg két számjegyű árbevétel-növekedést és a 2021-eshez hasonló profitmarzsokat prognosztizáló vezetőségi célt is visszavonta a társaság.

A két piac nagyjából a gyógyszerészeti szegmens bevételeinek ötödét adta békeidőben, Orbán Gábor vezérigazgató egy májusi sajtóeseményen még azt mondta, nincs rajtuk nyomás Oroszország elhagyására, és a háború előtt második legnagyobb piacuk hozzájárulása már csak 13 százalékos az összesített árbevételben, az ottani ügyfélkörük pedig mintegy 12 milliós. Az uniós szankciók a gyógyszerszállításokra ugyan nem érintették, Ukrajna azonban a Richter több tucat termékének forgalmazását betiltotta az országban az oroszországi tevékenysége miatt.

A számottevő kitettség ellenére így is erős negyedéves eredményeket szállított a főként exportpiacra gyártó vállalat, amiben a forintgyengülésnek is nagy szerepe volt, az pedig részben szintén a geopolitikai kockázatok erősödésének a „következménye”, de ugyanígy kapóra jött az euróhoz viszonyítva erősödő dollár és rubel is.

A közvetlen és közvetett háborús hatások így a Richter esetében is vegyesek, a kockázatok miatt azonban láthatóan továbbra is óvatosak a részvénnyel a befektetők, és talán nem is alaptalanul.

Bár sokáig úgy tűnt, a Mollal és az OTP-vel szemben a Richter elkerüli a rendkívüli gazdasági helyzet miatti különadóztatást, 2022 végén Magyarországon a gyógyszergyártók is megkapták a – részben visszamenőlegesen kirótt – többletterhet, amelyet tavalyi és idei árbevételük alapján kell megfizetniük. A Richter a tavalyi forgalma után nagyságrendileg 28 milliárd forintot fizethetett az államkasszába, a jövő kedden érkező negyedik negyedéves eredményt az utóbbi tétel jelentősen szűkíthette. Az elemzők azonban mindezzel együtt erős 2022-es teljesítményre számítanak a kőbányai központú vállalattól.